Pourquoi mettre en place une épargne salariale ?

L’épargne salariale est une notion large, regroupant de nombreux dispositifs. Elle se compose :

- de sommes versées par l’entreprise à travers différents mécanismes : l’abondement, la participation, l’intéressement, la prime de partage de la valeur ou l’actionnariat ;

- de enveloppes fiscales permettant d’investir ces sommes : le Plan Epargne Entreprise (PEE ou PEI) et le Plan Epargne pour la Retraite Collectif (PERCOL ou PERCOLI ou PERECO ou PERCOI).

L’épargne salariale, bien que ce soit un terme familier, est souvent perçue à tort comme étant exclusivement réservée aux grandes entreprises, laissant supposer que les TPE-PME ne peuvent pas en bénéficier…

Une belle idée reçue puisque ce dispositif est accessible dès lors qu’un salarié est en place dans l’entreprise. Qui plus est ce dispositif n’est pas simplement adressé aux salariés mais aussi au chef d’entreprise, ainsi qu’au conjoint associé ou collaborateur (cf notre article Le chef d’entreprise peut-il bénéficier de l’épargne salariale et de l’épargne retraite au même titre que ses salariés ?).

Ce dispositif incarne :

- Un vrai levier d’optimisation de rémunération autant pour le dirigeant que pour ses salariés ;

- Un engagement des salariés dans la performance globale de l’entreprise en favorisant l’alignement des intérêts entre les salariés et l’entreprise, en leur permettant d’épargner tout en bénéficiant d’avantages fiscaux et financiers ;

- Une aide au recrutement et à la fidélisation des salariés. Selon une enquête de l’Autorité des Marchés Financiers (AMF) de mars 2023, la mise en place d’un dispositif de partage de la valeur augmenterait de plus de 70% la fidélité et la motivation du point de vue des collaborateurs de petites et moyennes entreprises. Il existe une réelle demande de la part des salariés.

Véritable outil d’optimisation de la rémunération :

L’épargne salariale est actuellement le meilleur dispositif pour un chef d’entreprise pour compléter sa rémunération et celle de ses salariés à moindre frais.

Contrairement à une prime sur salaire classique, la prime versée via les différents dispositifs d’épargne salariale est exonérée de charges patronales (et exonérée de forfait social si l’entreprise à moins de 250 salariés). Il ne faut pas oublier que les primes versées sont déductibles du bénéfice net imposable, elles constituent une économie d’impôt sur les sociétés.

Pour le salarié, la prime perçue par ce dispositif est exonérée de charges salariales, seule la CSG CRDS à 9,7% est due.

Qui plus est, si cette prime est placée sur un Plan Epargne Entreprise (PEI) ou Plan Epargne Retraite Collectif (PERCOLI), alors la prime est exonérée d’impôt sur le revenu et les plus-values générées également, seuls les prélèvements sociaux sont dus (actuellement de 17,2%).

C’est LE seul outil permettant une exonération d’impôt à l’entrée ET à la sortie.

Exemple : Comparaison entre le versement d’une prime classique et une prime via l’épargne salariale pour un montant brut de 1 000 € versé au salarié :

Ainsi, comparativement, le versement d’une prime de 1 000 € à travers l’épargne salariale est moins coûteux pour l’entreprise de -315 € et le net reçu par le salarié est de +363 €.

Les types de versements de l’épargne salariale

L’abondement : aider les salariés à épargner

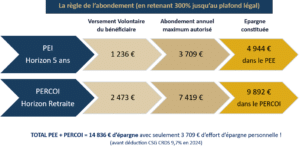

L’entreprise complète le versement du salarié. Elle contribue donc financièrement à l’épargne du salarié. L’abondement est plafonné et ne peut être versé que sur les PEI et PERCOLI.

- Abondement maximum 300% dans la limite de 8 PASS (soit 3 709 € en 2024) au sein du PEI ;

- Abondement maximum 300% dans la limite de 16 PASS (soit 7 419 € en 2024) au sein du PERCOLI.

Les versements volontaires ne peuvent pas dépasser 25% de la rémunération annuelle brute (salariés et dirigeant).

L’entreprise peut, librement, décider d’abonder ou non les plans lors des versements volontaires de l’employé ou lors du versement de l’intéressement/participation. Il est aussi possible de monétiser les congés sur le compte épargne temps limité à 10 jours par an et uniquement sur le PERCOLI.

La participation : partager les bénéfices de l’entreprise avec les salariés :

La participation consiste à partager une partie des bénéfices de l’entreprise avec les effectifs selon une formule de calcul mathématique légale ou dérogatoire.

Le montant ne doit pas dépasser 75% du Plafond Annuel de la Sécurité Sociale (PASS) soit 34 776 € en 2024.

Elle est obligatoire à minima dans les entreprises de plus de 50 salariés (pendant 5 années consécutives). Dès lors que ce dispositif est instauré, la mise en place d’un PEI est également obligatoire.

L’intéressement : verser une prime en fonction des objectifs de performance atteints :

L’entreprise fixe des objectifs financiers et/ou extra financiers pour motiver les salariés à créer de la valeur pour celle-ci et les engager dans son développement.

L’enveloppe allouée à l’intéressement est à la main du dirigeant en respectant deux seules limites, elle ne doit pas dépasser :

- Un plafond collectif : 20% de la masse salariale de l’entreprise ;

- Un plafond individuel : 75% du Plafond Annuel de la Sécurité Sociale (PASS), soit 34 776 € en 2024 versés en 2025.

La prime de partage de la valeur (PPV) : redistribuer les profits de l’entreprise aux salariés :

Cette prime succède à la prime exceptionnelle de pouvoir d’achat (PEPA) dite « prime Macron ».

C’est une prime facultative et discrétionnaire au choix de l’employeur. Elle est variable selon le résultat de la société dans la limite de 3 000€ par salarié (6 000 € en cas de mise en place d’accord d’intéressement ou de participation volontaire).

Elle peut être versée deux fois dans l’année (contrairement à la participation ou à l’intéressement).

Elle bénéficie aux salariés percevant un salaire inférieur à 3 smic et le dirigeant est par contre toujours exclu du bénéficie de la PPV (comme c’était le cas pour la « prime Macron »).

L’actionnariat : donner la possibilité aux salariés de devenir actionnaire de leur entreprise :

Le salarié perçoit alors des actions à titres gratuits, des titres, des bons de souscriptions de parts ou des stock-options. Cette implication dans le capital de la société renforce l’alignement des intérêts entre salariés et employeurs et permet de participer à la création de la valeur de l’entreprise.

Au global, en maximisant ces dispositifs vous pouvez bénéficier jusqu’à 80 680 € par an et par bénéficiaire en plus de votre rémunération (hors PPV)

Les plans d’épargne salariale

Ces plans sont alimentés par les dispositifs d’épargnes salariales précités.

PEI (Plan Epargne Interentreprise)

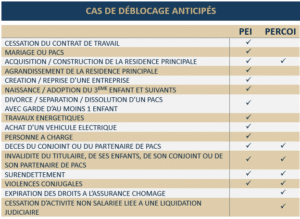

Un PEI est une solution d’épargne, mise à la disposition du salarié par son entreprise. Le PEI est dédié à de l’épargne à moyen terme (5 ans). Les sommes versées ainsi que les abondements perçus sont bloqués pendant 5 ans sauf en cas de déblocages anticipés (voir la liste exhaustive ci-dessous). En cas de déblocage, ces sommes seront disponibles sous forme d’un capital.

Le salarié définira seul la gestion du PEI (risques, fonds choisis, montant des versements…) et ne peut être contraint à verser. L’entreprise peut prendre en charge les frais de tenue de compte.

PERCOLI (Plan Epargne Retraite Collectif)

Un PERCOLI est dédié à de l’épargne retraite (déblocage au jour de la liquidation de vos droits à la retraite, sauf quelques exceptions). Les sommes seront alors disponibles sous la forme d’un capital ou d’une rente viagère.

Le salarié définira seul la gestion du PERCOLI (risques, fonds choisis, montant des versements…) et ne peut être contraint à verser. L’entreprise peut prend en charge les frais de tenue de compte.

Le déblocage s’effectue en une seule fois. Il porte sur tout ou partie des sommes épargnées. Aucune pénalité fiscale ne s’applique. L’exonération fiscale dont le salarié/chef d’entreprise a bénéficié n’est pas remise en cause. Il n’a pas d’impôt sur le revenu à payer. En revanche, il supportera les prélèvements sociaux sur la part relative aux revenus générés par le plan d’épargne.

Vous n’avez pas encore mis en place une épargne salariale dans votre entreprise ? Attention, à compter du 1er janvier 2025 vous y serez peut-être obligé ; cf notre article Epargne salariale : quelles obligations à compter du 1er janvier 2025 ?

Vous songez à mettre en place une épargne salariale dans votre entreprise ? N’hésitez pas à lire Nos solutions sur l’épargne salariale.

Latest Posts

Qu’est-ce que la loi de partage de la valeur ?

Le décret de la loi Partage de la Valeur est enfin adopté ! Début juillet, le second décret d’application de la loi du 23 septembre 2023 portant...

Une personne morale doit-elle investir sa trésorerie long terme en compte-titres ou en contrat de capitalisation ?

Afin de placer au mieux leur trésorerie, les personnes morales ont à leur disposition de nombreuses solutions. Parmi les plus courantes évoquées, on...