Le chef d’entreprise peut-il bénéficier de l’épargne salariale et de l’épargne retraite au même titre que ses salariés ?

Un chef d’entreprise n’a pas le statut de salarié au sens du Code du travail (en l’absence de lien de subordination avec l’employeur). Aussi, dès lors que le chef d’entreprise ou le mandataire social ne dispose pas d’un contrat de travail, il devra respecter, le cas échéant, certaines conditions pour bénéficier des mêmes dispositifs d’épargne salariale et d’épargne retraite que ses salariés.

Ainsi, pour de nombreux dispositifs il sera nécessaire d’avoir un salarié non mandataire social au sein de l’entreprise pour que le chef d’entreprise / travailleur non salarié puisse en bénéficier.

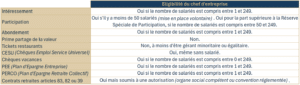

Quand considérer que l’entreprise emploie au moins un salarié ?

Dès lors que l’entreprise à :

- 1 salarié à temps complet pendant au moins 1 mois au cours de l’année N-1 ;

Ou

- 1 salarié unique à temps partiel pendant 6 mois consécutifs ou non au cours de l’année N-1 .

En cas d’embauche l’année N du premier salarié à temps complet depuis la création de l’entreprise, le chef d’entreprise peut être éligible le mois qui suit l’embauche (pas possible en cas de temps partiel l’année N).

Par ailleurs, le dirigeant d’entreprise ne peut verser sur son épargne salariale que s’il y a un salarié présent au moment du versement.

Le conjoint du chef d’entreprise peut-il bénéficier de l’épargne salariale et d’épargne retraite au même titre que les salariés ?

Les conjoints/partenaires associés et les conjoints/partenaires collaborateurs peuvent bénéficier des dispositifs suivants : l’intéressement, la participation, l’abondement, le PEE et le PERCO.

Les conjoints salariés, étant salariés, bénéficient bien évidemment de l’ensemble des dispositifs proposés par l’entreprise.

En cas d’embauche de son conjoint, voici les points de vigilance :

- Vérifier l’éligibilité du salarié à France Travail (ex Pôle Emploi) ;

- S’assurer que les primes versées ne sont pas manifestement disproportionnées par rapport à la rémunération.

Attention au montant de la rémunération du chef d’entreprise et éventuellement du conjoint car le dispositif de l’abondement notamment sur le PEI est plafonné à 25% de la rémunération annuelle brute année N pour le salarié et N-1 pour le travailleur non salarié. Pour ce dernier, il n’est donc pas tenu compte des dividendes même s’ils sont soumis à cotisations sociales.

Vous n’avez pas encore mis en place une épargne salariale dans votre entreprise ? Attention, à compter du 1er janvier 2025 vous y serez peut-être obligé ; cf notre article Epargne salariale : quelles obligations à compter du 1er janvier 2025 ?

Vous songez à mettre en place une épargne salariale dans votre entreprise ? N’hésitez pas à lire Nos solutions sur l’épargne salariale.

Latest Posts

Qu’est-ce que la loi de partage de la valeur ?

Le décret de la loi Partage de la Valeur est enfin adopté ! Début juillet, le second décret d’application de la loi du 23 septembre 2023 portant...

Une personne morale doit-elle investir sa trésorerie long terme en compte-titres ou en contrat de capitalisation ?

Afin de placer au mieux leur trésorerie, les personnes morales ont à leur disposition de nombreuses solutions. Parmi les plus courantes évoquées, on...