Pourquoi apporter les titres de sa société à une holding avant la cession ? Le report d’imposition CGI art 150 0 B ter

Apporter les titres de sa société, avant de les vendre, à une société permet d’organiser efficacement son patrimoine dans un cadre fiscal optimal. Il faut néanmoins respecter certaines conditions et mettre en place une stratégie qui correspond à ses propres objectifs et besoins.

C’est ce que l’on appelle le mécanisme d’apport-cession qui permet de profiter du report d’imposition (CGI. art. 150-0 B ter). On peut également entendre parler de “150-0 B ter” pour évoquer ce dispositif.

Les avantages

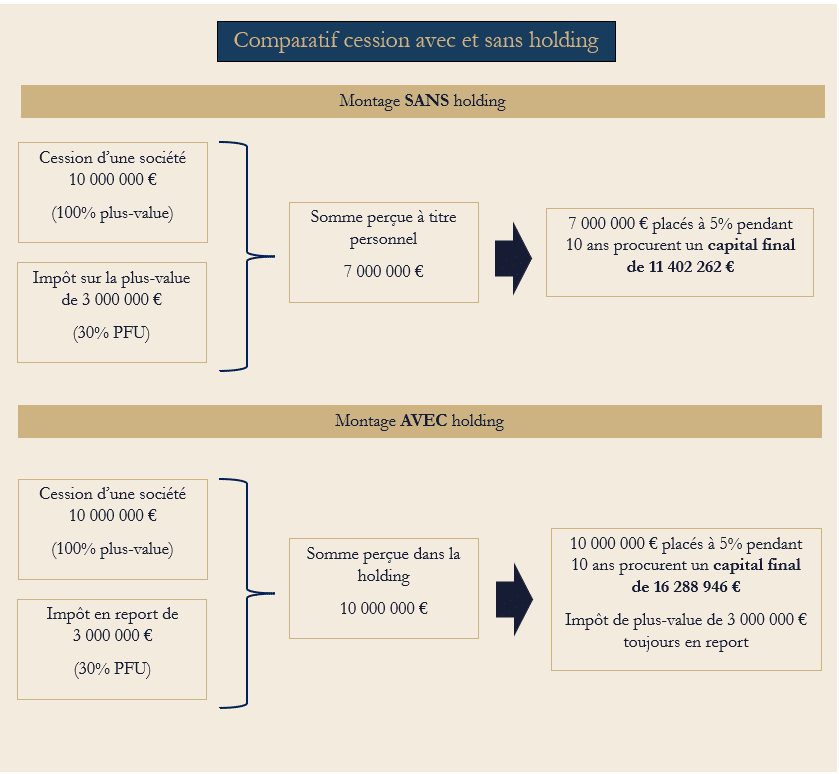

L’objectif, en apportant tout ou partie des titres d’une société (imposée à l’impôt sur les sociétés) à une holding avant de les céder, est de créer une cash box permettant de reporter l’impôt de plus-value à payer.

Cette cash box, en réalité une société constituée de liquidités suite à la cession de titres détenus par la holding, peut également servir au chef d’entreprise à réinvestir dans un nouveau projet professionnel et/ou dans l’économie réelle. Ce type de dispositif est très adapté, par exemple, aux anciens chefs d’entreprise souhaitant mener des activités de Business Angel, monter une nouvelle société ou préparer leur retraite puis leur succession.

En pratique – Créer la holding et la gérer

Le chef d’entreprise ne va pas vendre sa société à une holding, comme on peut parfois l’entendre, mais bien apporter ses titres à une holding qu’il aura créé puis réaliser la cession des titres détenus par la holding.

Forme sociale (SAS ou SARL ?)

En apportant avant la cession, tout ou partie des titres de sa société à une holding, le chef d’entreprise va recevoir en contrepartie des titres de la holding et en devenir associé (éventuellement avec son conjoint si les titres apportés font partie de la communauté dans le cadre d’un mariage).

Généralement c’est la SAS qui est choisie pour sa souplesse mais surtout pour éviter d’avoir à payer les cotisations sociales minimales au SSI (Sécurité Sociale des Indépendants) qui sont dues en SARL même lorsque les gérants se versent peu ou pas de rémunération. Des avantages non négligeables en matière de distributions de dividendes sont également à souligner.

Néanmoins, dans des cas spécifiques, la SARL peut avoir certains avantages car cotiser au SSI permet de valider des trimestres de retraite, quel que soit le revenu, et donne accès à une protection sociale (assurance maladie).

A noter également, pour certaines professions dites ordinales, l’obligation de faire appel à une holding particulière qu’est la SPFPL. Les professions concernées sont les pharmaciens, les vétérinaires, les médecins, les administrateurs et mandataires judiciaires, les avocats, les greffiers des tribunaux de commerce, les huissiers de justice, les notaires, les commissaire aux comptes, les conseils en propriété industrielle, les experts agricoles et fonciers et experts forestiers, les experts-comptables et enfin les géomètres experts.

Fiscalité

La holding créée est une société soumise à l’IS (Impôt sur les Sociétés). Le produit de cession des titres détenus par une holding reste au sein de la société à l’IS. Les gains futurs seront taxés chaque année au taux de 15 % jusqu’à 38 120 € et 25 % au-delà. La plus-value de cession des titres de participation est soumise à hauteur de 12 % à l’impôt sur les sociétés, si les titres sont conservés au moins 2 ans par la holding.

Si des dividendes sont distribués depuis la holding, l’impôt sur les plus-values sera à payer.

Néanmoins, tant qu’ils ne sont pas distribués, les revenus générés dans la holding se capitalisent sans fiscalité complémentaire à titre personnel pour le chef d’entreprise (impôt sur le revenu). Il en sera de même pour les plus-values.

Ne pas tout mettre dans sa holding afin de profiter des fruits de son labeur ?

Il n’est en rien obligatoire (et rarement recommandé), d’apporter tous ses titres à une holding. Nous avons vu des chefs d’entreprise, percevoir 90% du produit de cession à titre personnel et se servir de la holding pour les 10% restants tout comme l’exemple inverse.

Percevoir les fonds à titre personnel implique le paiement d’une fiscalité (généralement 30% du gain) mais permet une liberté d’usage totale.

Percevoir les fonds dans une holding permet de profiter du report d’imposition mais implique des contraintes de gestion.

Afin de déterminer les proportions d’une manière judicieuse, la première question que doit se poser le chef d’entreprise est d’estimer le montant des sommes dont il souhaite disposer dans les années à venir. Plus précisément, il convient de se demander quel sera le montant de ses dépenses personnelles à l’avenir en matière de résidences secondaires, voyages, voitures, restaurants, bijoux… toutes ces dépenses ne pouvant pas entrer dans le cadre de la holding. La holding a en effet une finalité commerciale. Si on souhaite par exemple y inclure une voiture de luxe ou une maison en bord de mer, il faudra impérativement la louer même en tant que propriétaire de la holding !

Selon les cas, on peut également prendre la question dans l’autre sens et se demander quels seront les besoins pour la reprise d’une activité après une première cession. Un réinvestissement est bien souvent nécessaire. Nombreux sont les chefs d’entreprise qui cèdent leur société, pensent qu’ils veulent se retirer complétement pour profiter de la vie ou vivre autre chose, puis reviennent progressivement à une activité professionnelle.

Avoir une holding au quotidien

Les associés d’une holding dans le cadre de l’apport cession, disposent dans leur patrimoine personnel des titres de la holding et dans la holding de liquidités.

Les premières années, un gros travail d’organisation est à effectuer. Le paiement de l’imposition est certes reporté mais il est nécessaire de redéployer les capitaux sur de nouvelles activités économiques afin de les faire travailler. Généralement :

- 60% des capitaux sont utilisés dans le cadre du remploi afin de respecter les conditions du report d’imposition (CGI. art. 150-0 B ter). Les liquidités serviront donc à investir dans une nouvelle activité économique (création d’une nouvelle société, reprise…) ou à investir dans des sociétés ou des fonds. Les fonds devront être conservés 5 ans minimum, les sociétés détenues en direct 12 mois minimum. Il doit s’agir d’activités opérationnelles, donc des professions commerciales, artisanales, industrielles, agricoles, libérales ou financières. Le risque de perte en capital est réel. Sont exclus l’immobilier, les valeurs mobilières ou les locations nues ou meublées.

- 40% des capitaux sont “libres”. Sans contrainte, il est possible d’investir dans l’immobilier, les valeurs mobilières ou les locations nues ou meublées et de réaliser des emprunts si nécessaire. L’objectif est de faire travailler les liquidités.

Lorsque la holding aura du résultat (sur le plan comptable), il sera possible de distribuer des dividendes afin de compléter le train de vie ou la retraite. Il est également envisageable de devenir salarié de sa holding afin de percevoir un revenu et de continuer à cotiser à la retraite et de bénéficier du régime de l’assurance maladie.

Les conditions

L’impôt de plus-value à payer sera reporté à condition de respecter certaines conditions. Il faut se pencher sur cette question avant la signature du protocole de cession ou de l’avant-contrat pour avoir le temps de réaliser l’opération.

Le chef d’entreprise voulant mettre en place ce montage devra respecter un certain nombre d’étapes :

- Créer une holding qu’il contrôle (coûts de mise en place à prévoir).

- Apporter les titres de sa société à vendre à la holding.

- Déclarer le report d’imposition à l’administration fiscale.

- Réaliser la cession des titres détenus par la holding à un repreneur. Le chef d’entreprise détient donc, suite à la cession, des titres d’une holding qui possède des liquidités.

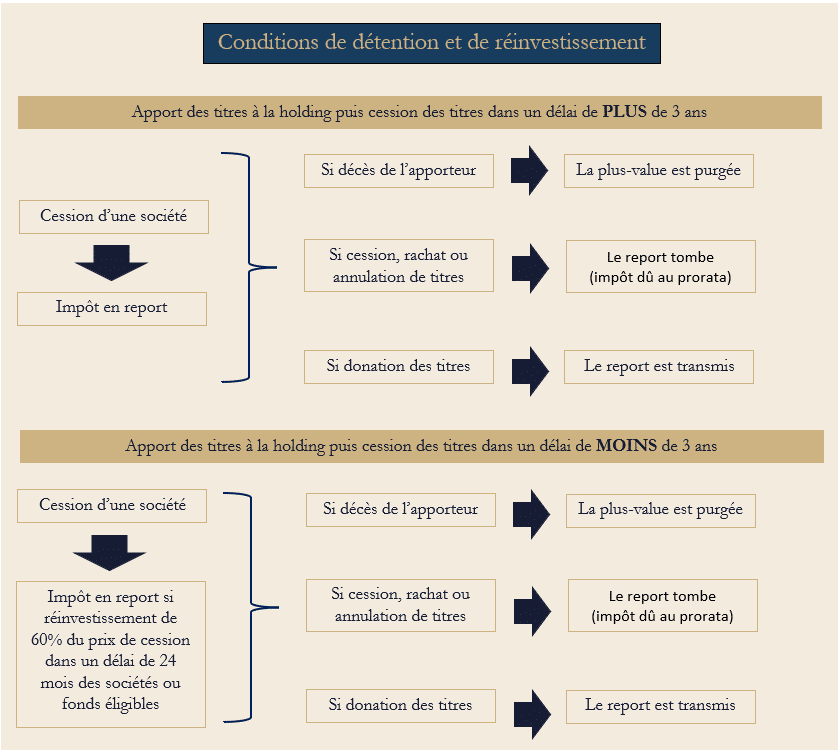

Si les titres apportés sont cédés par la holding moins de trois ans après l’apport, alors la holding doit réinvestir, dans un délai de 24 mois, au moins 60% du prix de cession dans des sociétés ou des fonds éligibles.

C’est précisément l’un des rôles d’un Conseiller en Gestion de Patrimoine de trouver à son client, chef d’entreprise, des entreprises ou des fonds de Private Equity éligibles à l’article 150-0 B Ter du Code Général des Impôts. Les sociétés éligibles devront être détenues 12 mois au minimum, les fonds éligibles devront être conservés 5 ans au minimum. Le risque de perte en capital n’est pas à exclure. Il doit s’agir d’activités opérationnelles, donc des professions commerciales, artisanales, industrielles, agricoles, libérales ou financières. Sont exclus les domaines suivants : l’immobilier, les valeurs mobilières ou les locations nues ou meublées.

Si les titres apportés sont cédés par la holding plus de trois ans après l’apport, le report perdure ; il n’existe pas de contrainte de réinvestissement. Vous pouvez investir dans des supports financiers ou immobiliers. Le report tombera en cas de cession des titres de la holding ou d’une réduction de capital.

Dans les deux cas, si les titres de la holding sont donnés (conjoint, enfants…), alors le donataire (celui qui reçoit les titres) devra les conserver au moins 18 mois. Au terme de cette période de conservation, la plus-value sera purgée (Impôts sur le Revenu et Impôts sur les Sociétés).

Si l’une de ces conditions n’est pas respectée, le report tombe, l’impôt de plus-value sera dû.

Les stratégies

Générer des revenus (assurer le train de vie)

Afin de ne pas faire tomber le report (impôt de plus-value à payer en conséquence) il convient de ne pas céder, racheter ou annuler des titres. A cet effet, deux solutions se présentent au chef d’entreprise :

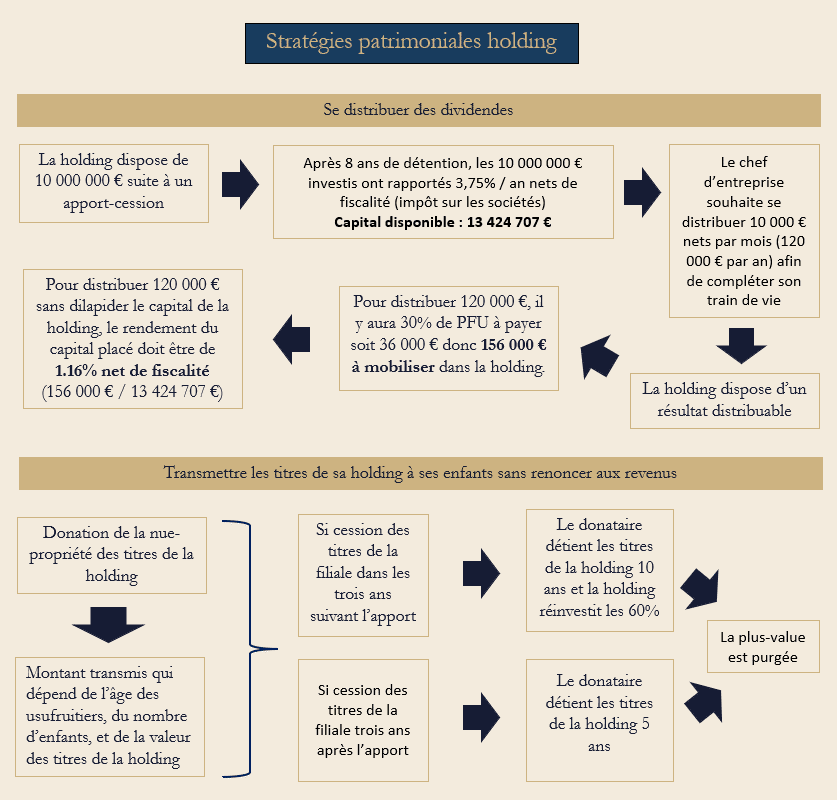

- Se distribuer des dividendes. Le PFU (Prélèvement Forfaitaire Unique) de 30% sera dû sur le montant distribué et il convient que la holding dispose d’un résultat comptable positif. En effet, comme pour toute société, si les associés d’une holding veulent se distribuer du dividende, il faut que la holding en ait les moyens.

- Se salarier. Il tout à fait envisageable de devenir salarié de sa holding afin de percevoir un revenu et de continuer à cotiser à la retraite et de bénéficier du régime de l’assurance maladie. Les cotisations sociales seront dues.

Transmettre à ses enfants

L’une des stratégies les plus utilisées, en complément de l’apport cession, est le démembrement avec réserve d’usufruit des parts de la holding. En effet, le report d’imposition peut être cumulé avec la transmission de la nue-propriété des titres de la holding. L’usufruitier, le donateur, bénéficiera des revenus issus de la holding, pendant que le(s) nu(s)-propriétaire(s) profite(nt) d’une transmission à moindre coût au décès de l’usufruitier (ou de son conjoint en cas de réversion d’usufruit).

En pratique, un ancien chef d’entreprise, associé de la holding, préparera la transmission de la holding à ses héritiers. Il donne les parts de la holding en nue-propriété à ses enfants mais en conserve les revenus jusqu’à son décès afin d’assurer son train de vie. En outre, afin de protéger le conjoint, le chef d’entreprise peut prévoir que c’est le conjoint survivant qui percevra les revenus de la holding (réversion d’usufruit). Les enfants ne deviennent donc pleins propriétaires qu’au décès de leurs deux parents.

Latest Posts

Qu’est-ce que la loi de partage de la valeur ?

Le décret de la loi Partage de la Valeur est enfin adopté ! Début juillet, le second décret d’application de la loi du 23 septembre 2023 portant...

Une personne morale doit-elle investir sa trésorerie long terme en compte-titres ou en contrat de capitalisation ?

Afin de placer au mieux leur trésorerie, les personnes morales ont à leur disposition de nombreuses solutions. Parmi les plus courantes évoquées, on...