Quels sont les frais de comptabilité que je peux déduire de ma comptabilité LMNP (Loueur Meublé Non Professionnel) ?

Tenir une comptabilité est impératif pour déclarer correctement son bien loué avec le régime fiscal LMNP (Loueur Meublé Non Professionnel). Il convient de faire appel à un expert-comptable spécialisé car il s’agit d’un savoir-faire spécifique.

Les dépenses engagées pour la tenue de la comptabilité et l’adhésion à un CGA (Centre de Gestion Agréé) sont, à hauteur de :

- 2/3 remboursées sous la forme d’une réduction d’impôt. Toutefois, la limite est de 915 € par an et ne peut pas excéder le montant de l’impôt sur le revenu.

- 1/3 déduites du résultat imposable (incorporation aux charges).

L’adhésion au CGA est très largement conseillée. Elle coûte environ 200 € par an. Ne pas adhérer à un CGA majorera automatique de 25% le montant de revenu BIC imposable.

Cette réduction d’impôt n’est, bien sûr, possible que si vous optez pour le régime réel !

Bitcoins et cryptomonnaies : Attention à bien déclarer ses comptes et ses plus-values !

Le nombre de crypto investisseurs a explosé en quelques années avec l’avènement progressif de ce nouvel actif. Du petit investisseur ponctuel au trader actif, les obligations déclaratives et fiscales sont nombreuses.

Les règles fiscales ont été modifiées à partir des revenus de l’année 2019 (première déclaration en mai-juin 2020) afin de fixer un cadre réglementaire permettant d’encadrer la fiscalité de cette nouvelle forme de revenus. Mais de l’activité occasionnelle du particulier au trader professionnel, tout en passant par les mineurs, la fiscalité n’est pas la même pour tous.

Voici donc un petit tour d’horizon des obligations fiscales et déclaratives qui attendent les contribuables qui investissent en cryptoactifs.

Le centre du problème : calculer ses plus-values

Avant de les déclarer, chaque contribuable doit calculer ses plus-values. Et c’est probablement l’étape la plus compliquée. Jusqu’à présent beaucoup se servaient d’un tableau Excel mais plus les échanges sont nombreux et les plateformes multiples plus la tâche s’avère complexe et piégeuse.

Rappelons qu’une plus-value est matérialisée par le fait d’échanger une cryptomonnaie contre une devise traditionnelle (pas une cryptomonnaie contre une autre cryptomonnaie). Changer des Bitcoins contre de l’Ethereum ne déclenche donc pas de plus-value. Par contre changer des Bitcoins contre des euros peut matérialiser une plus ou moins-value.

Face à la complexité de la tâche, des startups se sont lancées afin de faire ce fastidieux calcul en lieu et place des investisseurs. Nous pouvons citer Cointracker, TaxBit ou encore la startup française Cryptio. Ces startups agrègent les données issues des plateformes d’échange afin de proposer un bilan fiscal. Certaines proposent des activités annexes, permettant le plus souvent d’optimiser la gestion des portefeuilles de cryptomonnaies.

Fiscalités applicables

Depuis 2019, chaque contribuable doit calculer ses plus et moins-values et déclarer les gains et les pertes à l’administration fiscale. Une plus-value crypto-monnaies est assimilée fiscalement aux plus-values des valeurs mobilières (comme une cession d’actions par exemple).

Dans la grande majorité des cas, un particulier qui fait de l’achat revente de cryptomonnaies sera imposé au PFU (Prélèvement Forfaitaire Unique) de 30%. Il est à noter que les moins-values sont imputables sur les plus-values de même nature (cryptomonnaies) réalisées au cours de la même année. On est dans le cadre de la gestion d’un patrimoine financier à titre privé.

Si le total des prix de cession réalisés au niveau du foyer fiscal est inférieur à 305 €, les cessions sont exonérées. Même si la plus-value est exonérée, il convient tout de même de faire une déclaration.

Attention tout de même à deux cas particuliers. Si l’activité d’achat revente devient habituelle et non plus occasionnelle, la fiscalité appliquée sera celle des BIC (Bénéfices Industriels et Commerciaux). Dans le cas d’une activité de minage, la fiscalité est celle des BNC (Bénéfices Non Commerciaux).

La déclaration est à réaliser à l’aide du formulaire n°2086 intitulé « Déclaration des plus ou moins-values de cessions d’actifs numériques ».

Déclarer les comptes à l’étranger

La très grande majorité des plateformes d’échanges sont situées à l’étranger. Aux yeux du fisc, il s’agit de comptes bancaires à l’étranger à déclarer.

A cet effet, le Cerfa à utiliser est le 3916 après avoir coché la case 8UU de votre déclaration principale de revenu concernant les comptes ouverts, détenus, utilisés ou clos à l’étranger. Tous les comptes sont à déclarer chaque année, même s’ils sont vides ou inactifs, même s’ils ne permettent que d’échanger des cryptomonnaies entre elles (c’est-à-dire sans transformation possible vers une devise traditionnelle).

A noter que les plateformes françaises comme Paymium ou Coinhouse sont des comptes français et évitent donc cette déclaration 3916.

Il convient de rappeler que l’absence de déclaration des comptes est passible d’une amende de 750€ par compte (majorée à 1 500 euros si le portefeuille dépasse 50.000€). Quand on sait que généralement les crypto investisseurs multiplient les comptes, il convient de faire très attention à cette obligation déclarative qui peut s’avérer très couteuse en cas de manquement.

Le service de déclaration des biens immobiliers du site impôt.gouv

La suppression de la taxe d’habitation sur les résidences principales a fait naître un nouveau service de déclaration des biens immobiliers.

Pour l’Administration Fiscale, les informations renseignées vont permettre de savoir quel bien constitue votre résidence principale et ainsi l’exonérer de taxe d’habitation. Elle saura également quels biens constituent des résidences secondaires ou des biens locatifs qui se verront, eux, assujettis à la taxe d’habitation.

Cette déclaration est obligatoire et doit être réalisée avant le 1er juillet 2023. Elle concerne les biens détenus en direct, en indivision, en démembrement ainsi que ceux détenus via une société.

Précisons également qu’elle concerne aussi bien les résidents fiscaux français que les non-résidents dès lors qu’ils détiennent un bien immobilier en France.

Enfin, cette déclaration ne devra être faite qu’une seule fois puis mise à jour chaque année dès lors qu’un changement aura eu lieu.

En pratique

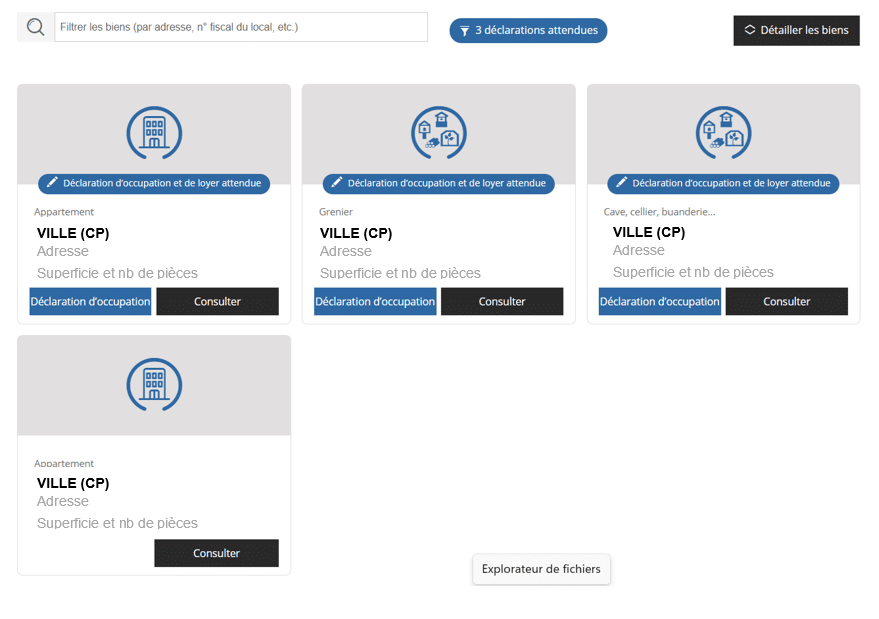

Rendez-vous sur votre espace impot.gouv / onglet « Bien Immobiliers ».

Vous entrez ensuite dans l’espace pré-renseigné des biens immobiliers que l’Administration Fiscale sait être les vôtres.

Il convient alors de remplir l’ensemble des informations demandées à savoir :

- Pour les biens occupés (résidence principale et secondaire) il faudra indiquer «propriétaire occupant à titre de résidence principale / secondaire” puis vérifier que tous les occupants sont bien inscrits ou les ajouter. Les enfants semblent ne pas avoir besoin d’être mentionnés.

- Pour les biens vacants ou loués ou occupés à titre gratuit, il faudra le mentionner puis, pour les biens occupés, préciser le type de location le cas échéant ainsi que le nombre et le nom, prénom, date et lieu de naissance des occupants (enfants non compris).

En cas de location saisonnière, inutile de renseigner l’identité des occupants.

Pour la location, vous devrez renseigner le montant du loyer et indiquer s’il rentre dans le mécanisme d’encadrement des loyers.

Il est à noter que pour les biens démembrés, seul l’usufruitier doit renseigner les informations sus mentionnées. En revanche, le nu propriétaire n’aura pas à compléter quoi que ce soit mais verra apparaitre en « consultation seule » le bien dans son espace impot.gouv.

De même, pour les biens détenus en indivision, par des époux, la déclaration faite par l’un des 2 membre du couple se reporte automatique sur l’espace impot.gouv de son conjoint.

Enfin les autres biens indivis, apparaissent sur chacun des espaces mais l’administration fiscale se fiera à la dernière déclaration réalisée par l’un des indivisaires.

Une fois terminée, vérifiez bien que tout est complet et n’oubliez pas qu’en cas de changement vous pourrez modifier votre déclaration.

Enfin, sachez qu’en l’absence de déclaration ou d’inexactitude dans les déclarations, une amende de 150€ par local sera encourue.

Pourquoi faire des donations ? Y a-t-il un âge optimal pour faire des donations à ses proches ?

La donation est un acte patrimonial fort, s’intégrant dans des stratégies de protection de proches et d’optimisation de la fiscalité successorale. Globalement, il n’existe pas d’âge à conseiller (sauf pour les dons de sommes d’argent exonérées) et chaque cas est particulier.

Il ne faut donner ni un montant trop élevé (ne pas se dépouiller), ni trop tôt (le patrimoine doit être bien constitué pour supporter la donation), ni trop tard (la somme reçue doit pouvoir être utilisée par le donataire pour réaliser un projet par exemple).

Néanmoins, de nombreuses façons de donner existent, et il est important de choisir celle qui sera la plus adaptée aux objectifs familiaux. C’est dans ce type de cas patrimoniaux que l’on se rend compte de l’importance d’un conseil avec une approche globale, indépendante et familiale (un conseiller unique qui s’occupe de plusieurs générations).

Grands principes

Il convient de rappeler qu’un don est définitif. On ne récupère jamais un bien donné. Par ailleurs, il n’est absolument pas toléré que le bien soit cédé par le donataire (celui qui reçoit) et que la somme issue de la cession soit renvoyée dans un second temps vers le donateur.

Attention à qui vous donnez, le barème fiscal des droits de donation varie selon votre lien avec le donataire. Si des droits sont dus, le donateur peut les prendre à sa charge ; les droits pris en charge ne sont pas taxés.

Enfin, nous conseillons le recours à un notaire dès qu’il s’agit de dons dépassant les sommes prévues par les présents d’usage et les petits dons de sommes d’argent exonérés.

Le présent d’usage

La forme la plus simple en matière de transmission, et finalement la plus classique que tout un chacun utilise, est celle du présent d’usage. Le donateur transmettra à un proche un cadeau à l’occasion d’un événement particulier : anniversaire, diplôme, fête religieuse, mariage… Ce cadeau ne sera pas taxé et ne sera pas à enregistrer.

Il peut s’agir d’argent, de bijoux ou encore de titres. Dans ce dernier cas, un simple courrier sera à adresser à la banque afin de lancer le mouvement de titres vers le compte-titres du receveur. Le RIB du compte titres et l’événement à l’origine de ce mouvement seront à indiquer, afin d’expliquer l’opération en cas de contrôle de l’administration fiscale. Il convient également d’indiquer une date de transfert exacte afin qu’un cours soit bien retenu par la banque. En outre, il est à vérifier, en amont avec la banque réceptrice des titres, qu’elle importera bien un PMA (Prix Moyen d’Acquisition), pour que l’opération se déroule le plus facilement possible et que celle-ci ne soit pas un carnage fiscal pour le donataire (celui qui reçoit les titres). Cette opération purgera ainsi la plus-value de la personne réalisant le présent d’usage.

Le montant maximal n’est fixé par aucun texte. La jurisprudence nous donne, néanmoins, quelques pistes. Il ne faut pas que celui qui réalise un présent d’usage s’appauvrisse comme dans les autres types de donation que nous verrons ci-dessous. D’une manière générale, il n’est pas conseillé de dépasser 2% à 2,5% des revenus annuels ou du patrimoine en valeur transmise.

Le don de sommes d’argent exonérées (Article 790 G du CGI)

Nous entrons à présent dans l’univers des dons à enregistrer auprès de l’administration fiscale. Le « don de sommes d’argent exonérées » est à réaliser, avec par exemple, la remise d’un chèque. Le donataire (celui qui reçoit le chèque) doit faire enregistrer, au centre des impôts de son lieu de résidence, un formulaire cerfa 2735, dans un délai d’un mois suivant le don. Il est possible depuis 2021 de réaliser cette opération en ligne depuis le compte impôts.gouv du donataire.

Toute personne physique, âgée de moins de 80 ans, peut réaliser ce don exonéré d’un montant de maximal de 31 865 € tous les 15 ans. Le donataire doit être âgé de plus de 18 ans. Ce don est destiné à un descendant : enfant, petit-enfant ou encore arrière petit-enfant.

En l’absence de descendance directe, ces dons sont possibles pour les neveux et nièces (ainsi que les petits-neveux et les petites-nièces).

Ces dons n’impactent pas le barème des dons manuels.

Don manuel – Donation simple (Article 757 du CGI)

Un don manuel consiste à remettre au donataire (celui qui reçoit le don) des sommes d’argent, des chèques ou encore des titres, actions obligations ou droits sociaux (cotés ou non).

Le don manuel doit également être réalisé à l’aide du Cerfa 2735. Le donataire devra faire enregistrer le formulaire auprès du centre des impôts de son lieu de résidence dans un délai d’un mois. Il est possible depuis 2021 de réaliser cette opération en ligne depuis le compte impôts.gouv du donataire.

L’abattement en ligne directe (à chaque enfant et par parent) est de 100 000 €, renouvelable tous les 15 ans. Au-delà, une fiscalité de 5% à 45%, selon le montant transmis, sera due.

Attention, ce type de don ne permet pas de transmettre des biens immobiliers. Pour des actes concernant de tels biens, le recours à un notaire est obligatoire. De plus, les sommes transmises sont rapportables à la succession pendant 15 ans à la valeur au jour de la succession (et non de la donation).

Il s’agit donc d’une vraie bombe à retardement. Nous lui préférons la donation-partage.

La donation-partage

La principale différence avec le don manuel repose sur l’intervention du notaire. Ainsi, pas de formulaire à faire signer à l’administration fiscale, le notaire s’occupe de tout. De plus, les sommes transmises sont rapportables à la succession pendant 15 ans mais à leur valeur au jour de la donation.

La fiscalité est la même que pour les dons manuels : l’abattement en ligne directe (à chaque enfant et par parent) est de 100 000 €, renouvelable tous les 15 ans. Au-delà, une fiscalité de 5% à 45%, selon le montant transmis, sera due.

Enfin, le notaire s’assurera que le donateur n’entame par la réserve de ses héritiers réservataires (par exemple la part devant revenir à ses propres enfants).

La donation-partage transgénérationnelle

La Donation-Partage transgénérationnelle (DPT) s’adresse aux personnes ayant reçu des donations de leurs parents et souhaitant donner les biens reçus à leurs propres enfants. Il est possible, et uniquement dans ce cas, de réaliser ce type de donation si le donateur initial est toujours en vie.

Cet acte est nécessairement réalisé devant un notaire.

L’objectif est que le donateur initial (un grand-père par exemple) transmette le bien initialement donné à son enfant (seconde génération) directement à ses petits-enfants (troisième génération). L’enfant devra donner son accord pour l’incorporation de biens précédemment donnés et leur attribution à ses propres enfants. Ainsi, le bien « sautera » une génération.

Si la transmission initiale a eu lieu depuis plus de 15 ans, alors la nouvelle transmission aux petits-enfants n’est pas taxable aux droits de mutation à titre gratuit. Seul le droit de partage sera dû (Précédemment 2,50 % / 1,80 % en 2021 / 1.10% à partir de 2022), et celui-ci sera très souvent largement inférieur à la fiscalité due en ligne directe.

En outre, la donation-partage transgénérationnelle préserve les abattements de l’enfant vis à vis des petits-enfants.

La donation graduelle

Il s’agit d’une forme de donation permettant de protéger un proche, le plus souvent son conjoint. Le donateur transmettra ses biens en pleine-propriété. Le donataire pourra les utiliser, les gérer, en percevoir les revenus mais devra les transmettre à une tierce personne désignée dans la donation à terme.

Cette stratégie est très adaptée aux familles recomposées. Il permet de conserver les biens dans la famille “initiale” tout en protégeant le nouveau conjoint.

La donation résiduelle

Le principe de base est le même que la donation graduelle mais le donataire, celui qui reçoit la donation, peut vendre, transformer ou consommer le bien. Toutefois, et c’est la seule réserve, il ne peut en disposer à titre gratuit (donations, legs…). Les donataires successifs doivent donner leur consentement lors de la donation et ne recevront que ce qu’il reste au décès du premier donataire.

Le second bénéficiaire devra payer les droits de donation éventuels, selon son lien familial avec le donateur. La valeur transmise sera évaluée au décès du premier gratifié. Les droits payés par le premier donataire seront déduits.

Cette stratégie est à conseiller aux familles souhaitant protéger un enfant ou si l’un des enfants n’a pas de succession.

Donations à des associations ou fondations reconnues d’utilité publique

Si un don ou un leg est réalisé au profit d’une association ou fondation, reconnue d’utilité publique, située dans l’EEE (Espace Economique Européen) alors cette libéralité sera généralement exonérée de droits de mutation à titre gratuit.

Cette exonération concerne également les donations temporaires d’usufruit.

Evolution de “impôts.gouv” : Enregistrement des dons manuels depuis l’accès personnel

Il est possible depuis quelques années d’enregistrer les dons manuels (formulaire n°2735-SD), sans paiement de droits, depuis le compte impôts.gouv du donataire (celui qui reçoit la donation). C’est un vrai progrès dans la fluidité de ces actes qui nécessitaient auparavant de se déplacer dans les services des impôts (pôle enregistrement).

La procédure est simple, il convient depuis le compte impôts.gouv du donataire, dans la rubrique « Déclarer », de cliquer dans le cadre « Vous avez reçu un don ? Déclarez-le » puis sur « Je déclare un don ». Si le donataire est majeur protégé et dispose d’un compte impôts.gouv, la télédéclaration pourra être réalisée par son représentant légal grâce à cet accès. Si la démarche en ligne est finalisée par le donataire elle reste consultable mais n’est plus modifiable. Si la démarche est en cours, elle reste modifiable à tout moment.

Ce service va progressivement s’enrichir les années à venir : déclarations de cessions de droits sociaux, déclarations de succession…

Pourquoi se connecter à l’onglet « Biens Immobiliers » d’impôts.gouv.fr va devenir un réflexe ?

L’onglet « Biens immobiliers » a été mis en ligne sur impôts.gouv.fr au début du mois d’aout 2021. Ce nouveau service concerne tous les propriétaires fonciers soit 34 millions de personnes.

Il s’agit de particuliers, de personnes morales, de collectivités locales qui détiennent des biens en pleine-propriété, en indivision, en nue-propriété ou en usufruit. Il permet actuellement de visualiser l’ensemble de son patrimoine immobilier avec un certain nombres de détails comme la catégorie d’habitation (appartement ou maison), le nombre de pièces ou encore la surface.

L’objectif de ce service

Ce nouvel onglet a été mis en place dans le cadre de la réforme de la taxe d’habitation et de la digitalisation progressive de la taxe foncière. C’est une petite révolution pour les impôts fonciers qui permet de centraliser les déclarations et de faciliter les échanges entre les contribuables et l’administration fiscale. Un gain de temps pour tous, surtout pour le fisc et pour les personnes morales qui disposent de parcs immobiliers importants.

Avec la suppression progressive de la taxe d’habitation jusqu’en 2023, cet onglet « Biens immobiliers » va devenir un outil indispensable de l’administration fiscal qui pourra ainsi identifier facilement les résidences secondaires qui resteront soumises à la taxe d’habitation.

Il s’agit aussi d’une plateforme de collecte de données en masse qui permettra à terme de revoir la base d’imposition des biens immobiliers.

Les prochaines étapes

A la fin de l’année 2022, ce service permettra aux contribuables d’effectuer leurs déclarations foncières en ligne (taxes foncières et relatives à l’urbanisme).

Prochaine étape majeure à partir de 2023. Il conviendra alors d’effectuer la déclaration de la situation d’occupation du local d’habitation (résidence principale, secondaire, immeuble de rapport) et du loyer si celui-ci est loué.

Enfin en 2026, les valeurs locatives cadastrales seront révisées. C’est un chantier majeur qui permettra de réviser la base de calcul de la taxe foncière afin qu’elle soit plus juste.

En cas de difficultés pour utiliser ce téléservice, vous pouvez contacter la ligne d’assistance aux usagers au 0809 400 210 (service gratuit + prix appel) de 8h à 19h30 du lundi au vendredi.

Comment retrouver des produits financiers perdus ? La solution Ciclade

Un petit PEE dans une entreprise, un livret jeune ouvert par nos parents, une assurance-vie souscrite par les grands-parents… les occasions d’oublier un produit financier suite à un changement dans notre vie sont nombreuses.

Lorsqu’une banque ou un assureur constatent que les titulaires ou souscripteurs de produits financiers ne se manifestent pas depuis une longue période (généralement 10 ans ) ou que les fonds ne sont pas réclamés suite à un décès (3 ans en banque, 10 ans pour les assureurs), alors les produits financiers sont clôturés et transférés à la Caisse des Dépôts.

Au bout de 30 ans sans manifestation du titulaire ou des ayants-droits, les avoirs sont reversés à l’Etat français. Certains cas particuliers peuvent prolonger cette période de 30 ans si par exemple les sommes étaient indisponibles pendant une certaine période (période de blocage lié au produit financier en lui-même).

Les produits financiers concernés

Dans l’univers de la banque, tous les types de comptes sont concernés : comptes courant, compte-titres, PEL (Plan Epargne Logement), livrets (A, LLD, jeune, Codevi, CSL…). L’idéal est de posséder un numéro de compte ou l’IBAN complet afin de tracer le devenir de ces sommes mais ce n’est pas obligatoire pour lancer une recherche.

L’épargne entreprise via les PEE (Plan Epargne Entreprise) est également concernée.

Concernant le monde de l’assurance, il est possible de retrouver les assurance-vie et les contrats de capitalisation. Pour les assurance-vie, si une personne pense être bénéficiaire d’un contrat, il est également possible de contacter l’AGIRA pour mener des recherches si le titulaire du contrat est décédé depuis moins de 10 ans.

Que faire pour retrouver les sommes perdues ?

La Caisse des Dépôts a mis en place un dispositif appelé Ciclade afin de permettre à toute personne titulaire, souscripteur, adhérent, bénéficiaire ou ayant-droit d’un produit financier de faire une recherche et éventuellement de récupérer des fonds.

Ce service lancé en 2017 a connu un fort engouement l’année de son lancement avec presque 1,2 millions de demandes déposées. Depuis, moins de demandes sont enregistrées avec environ 350 000 recherches par an.

Un site web est à disposition des particuliers : https://ciclade.caissedesdepots.fr/

Les données à remplir concernent le titulaire du produit financier et le produit financier en lui-même. L’outil est vraiment intuitif est simple d’utilisation. Si la recherche donne un résultat, le particulier qui effectue la recherche devra fournir des documents complémentaires (pièce d’identité, IBAN, Justificatif de domicile…)

Comment bien se servir des avantages matrimoniaux ? Gérer le risque d’action en retranchement.

Un avantage matrimonial est un dispositif permettant au conjoint survivant de dépasser les droits de base accordés par le régime légal, c’est-à-dire les règles qui s’appliquent lorsque qu’on ne met pas en place de contrat de mariage. Ces avantages sont à prévoir dans le contrat de mariage initial ou à mettre en place durant le mariage. Dans tous les cas, il faudra rédiger un contrat. Attention tout de même à ne pas en abuser car dans certains cas l’action en retranchement guette la succession !

Il est requis d’être en communauté, puisqu’un avantage matrimonial ne porte que sur les biens communs. Ces dispositifs ne s’adressent donc qu’aux couples mariés sous un régime communautaire (communauté légale ou universelle) ou séparatiste (séparation de biens) avec une société d’acquêts.

Mais quel(s) avantage(s) choisir au milieu de toutes ces possibilités ? Et bien comme toujours en gestion de patrimoine tout va dépendre de votre situation patrimoniale et de vos objectifs. Afin de sélectionner les bons avantages, il convient de se faire accompagner par un professionnel, généralement par le notaire qui se chargera de la rédaction de l’acte. Vous trouverez ci-dessous un descriptif des principaux avantages matrimoniaux à disposition des notaires.

Le préciput

Nous vous invitons à lire cet article consacré à ce sujet : Est-ce que je dois mettre en place un préciput afin de protéger mon conjoint ?

La stipulation de parts inégales

L’objectif est que le conjoint reçoive une part importante de la succession. La communauté n’est alors pas partagée à 50/50. C’est notamment le cas dans les communautés universelles avec clause d’attribution intégrale au conjoint survivant. Le conjoint survivant reçoit tout. Il est également possible de prévoir des variantes : le conjoint survivant récupère 100% en usufruit, une part importante en pleine-propriété…

Apport à la communauté / Dispense de récompense

L’apport à la communauté permet d’intégrer à une communauté un bien qui aurait dû rester propre.

Néanmoins au décès, lorsque la communauté sera dissoute, l’époux ayant apporté le bien aura droit à une récompense (sauf si le bien a été apporté dans le contrat de mariage initial). En cas de divorce, il est possible de prévoir que les époux pourront reprendre leurs apports.

L’avantage matrimonial de l’apport à la communauté n’a d’intérêt réel, en cas de décès, que si une dispense de récompense est prévue. Ainsi, la valeur du bien ne sera pas reprise à la succession.

Actions en retranchement

Le principal risque à gérer, lié à ces avantages matrimoniaux, est l’action en retranchement. Cette opération peut être menée par des enfants (héritiers réservataires), non communs aux deux époux, lésés par l’avantage matrimonial mis en place.

Pour rappel, un héritier réservataire est une personne physique qui, en raison de son lien familial avec le défunt, a droit à une part de la succession. Dans le cas d’un couple marié, cette question se pose surtout en présence d’enfants qui sont normalement réservataires à hauteur :

- De la moitié des biens en présence d’un enfant.

- Des 2/3 des biens en présence de deux enfants.

- Des 3/4 des biens en présence de trois enfants ou plus.

Les avantages matrimoniaux ne sont pas considérés comme des donations, puisqu’ils ne sont exerçables qu’au décès. Ils n’entrent donc pas dans les calculs de réserve héréditaire. Si le couple n’a que des enfants communs, pas de risque d’action en retranchement étant donné qu’ils hériteront au second décès.

Actions en retranchement / Le risque principal

Le risque réside dans les enfants qui ne sont pas issus de l’union présente. Ils n’hériteront de rien au second décès, puisqu’ils n’ont pas de liens avec le conjoint survivant (s’ils ne sont pas devenus les enfants de ce dernier). Ils pourront alors intenter une action en retranchement, qui permet aux enfants lésés de reconstituer leur réserve héréditaire.

Les petits-enfants, en représentation d’un parent décédé, peuvent également mener une action en retranchement pour faire valoir leurs droits.

Une action en retranchement peut être menée dans un délai de :

- Cinq ans à compter de l’ouverture de la succession.

- Deux ans à compter du jour où les héritiers ont eu connaissance de l’atteinte portée à leur réserve.

Mener une action en réduction ne sera plus possible à partir de dix ans après le décès.

Pourquoi investir en forêts par l’intermédiaire d’un Groupement Forestier ? GFF (Groupement Foncier Forestier) et GFI (Groupement Forestier d’Investissement)

L’investissement en forêt est presque une tradition française. Beaucoup de familles ont des toutes petites parcelles issues de successions. De génération en génération, les parcelles se divisent et deviennent trop petites pour être correctement exploitées par leurs propriétaires.

Les investisseurs recherchent : un placement stable, durable, diversifiant et un peu de défiscalisation. Le rendement est faible, même s’il repose sur le marché du bois en croissance continue depuis plusieurs années. Les tempêtes, du type de celle de 1999, n’ont pas impacté la hausse constante de la demande et des prix.

A mi-chemin entre le patrimoine immobilier et financier, cette catégorie d’investissement occupe une place à part dans le patrimoine global.

Le fonctionnement

Les Groupements Forestiers permettent, comme les SCPI, de s’associer à d’autres investisseurs pour acquérir un patrimoine immobilier et en confier la gestion à une Société de Gestion. Les Groupements Forestiers achètent des forêts et les exploitent. Ils sont devenus une solution de placement pour les investisseurs avec des sociétés de gestion agréées par l’AMF (Autorité des Marchés Financiers).

Un Groupement Forestier permet d’acquérir des forêts en nombre. Les surfaces étant importantes, elles intéresseront les industriels, contrairement aux petites parcelles exploitées par les particuliers et souvent mal entretenues. Le gouvernement français, afin de répondre à des objectifs de sécurité et à des objectifs économiques, souhaite des forêts bien entretenues et exploitées de manière judicieuse, objectif plus facilement atteignable par les professionnels des Groupements Forestiers.

Exploitation

La Société de Gestion exploitant le groupement forestier sélectionnera les forêts en diversifiant :

- Les essences, afin de ne pas dépendre d’un marché unique et afin de diminuer le risque sanitaire (les arbres se protègent entre eux des maladies).

- Les maturités, c’est-à-dire le temps restant avant de couper le bois. Le gérant essaye d’avoir un rendement régulier, sachant que la valeur d’une forêt dépend de ce qu’il existe sur pied (le bois lui-même).

- Les implantations géographiques.

Habituellement les forêts du Sud-Est sont évitées, le risque d’incendie étant trop lourd à assurer, tout comme celles du Sud-Ouest car le pin est dominant (une seule espèce, risque sanitaire) et le risque de tempête avéré. Toutes les forêts des Groupements Forestiers sont assurées.

Fiscalité

Le Groupement Forestier bénéficie d’une exonération d’IFI, ainsi que d’un abattement sur les successions et donations de 75%. Ces abattements existent depuis très longtemps car dans le monde forestier la logique suivante est appliquée en matière fiscale, « une génération plante, deux regardent pousser et une coupe », d’où un abattement s’élevant à 75%.

Lors du placement, étant donné qu’il s’agit d’un investissement au capital d’une PME dans le cadre d’une augmentation de capital avec un engagement minimal de détention de 5 ans, l’investisseur bénéficie d’une réduction d’impôt de 25% (depuis le 10 août 2020, 18% auparavant). L’investissement est limité à 100 000 € pour un couple, à 50 000 € pour une personne seule et au plafonnement global des niches fiscales de 10 000 €.

Les revenus (montant marginal) sont imposés au forfait cadastral.

Les plus-values immobilières des particuliers seront dues en cas de revente et de plus-value. La réduction d’impôt obtenue sera à retirer du montant de l’acquisition.

Les parts sont exonérées d’IFI (Impôt sur le Fortune Immobilière).

Points d’attention

Les frais d’acquisition importants (10% en moyenne compris dans le prix de la part) imposent une détention sur du long terme. La part de Groupement Forestier que vous achetez, 1 000 € par exemple, vaudra 900 € à la suite de l’achat. Il faudra donc attendre en moyenne 5 ans pour retrouver votre prix d’entrée (sans compter l’avantage fiscal de 25% qui permet tout de suite de rentrer dans ses frais). Nous recommandons ce placement avec un horizon d’investissement long terme d’au moins 10 ans.

En cas de revente, au terme de l’engagement de conservation d’un Groupement Foncier Forestier (GFF), si l’investisseur souhaite vendre ses parts, il faut que des acheteurs se manifestent. Celles-ci sont proposées en priorité aux autres porteurs du Groupement Forestier, puis dans un second temps, à tout investisseur potentiel. Sortir de ce type de placement prend souvent plusieurs mois.

Dans le cas d’un GFI (Groupement Forestier d’Investissement), la liquidité est plus élevée car le gérant dispose d’une poche de liquidité afin de faire face aux sorties.

Le risque en capital n’est pas à exclure en cas de retournement du marché du bois.

Faut-il acheter des Bitcoins ? Que penser des crypto-monnaies dans un patrimoine ?

Bitcoin, Ethereum, Litecoin voici quelques-uns des noms les plus connus dans l’univers des crypto-monnaies. Pour rappel, une crypto-monnaie est un protocole informatique, sans intermédiaire, reposant sur une technologie appelée la blockchain.

En tant qu’investisseur, nous entrons ici dans l’univers des placements atypiques, théoriquement réservés aux investisseurs avertis, prêts à supporter une volatilité et un risque élevés.

La bulle qui a été portée par l’engouement de petits épargnants en 2017 et qui a explosé en 2018 est là pour nous le rappeler. En effet, le Bitcoin, la crypto-monnaie la plus connue de toute, est passé en quelques mois de 20 000 $ à 3 700 $, soit une baisse de plus de 80%.

C’est face à ce type de constat que se pose la question de cette catégorie de placement dans un patrimoine.

Précautions à prendre

Un Conseiller en Gestion de Patrimoine ne vous accompagnera pas sur ce type de placement, non agréé par l’AMF. Nous ne pouvons que mettre en garde les investisseurs qui souhaitent se lancer à titre personnel. Ayez conscience du risque élevé, soyez sûr de votre intermédiaire (site agréé par l’ACPR et protection des coins achetés) et ne placez que de l’argent dont vous n’aurez jamais besoin. 2,5% de votre patrimoine financier en crypto-monnaies nous semble déjà une limite haute.

Comme pour tous ces placements aux rendements alléchants (soi-disant une « alternative aux livrets » comme le présentent certaines publicités internet mensongères), il ne faut pas oublier qu’un rendement élevé implique nécessairement un risque élevé, et potentiellement, surtout si vous vous faites démarcher par internet ou suivez une publicité trompeuse… une arnaque. Prudence donc !

A ce sujet vous pouvez vous référer à l’article ” Comment être sûr de ne pas se faire escroquer en investissant dans un produit financier ? Que faire en cas d’escroquerie et que peut espérer l’investisseur lésé ? “.

Fin 2019, la France a mis en place un agrément à obtenir auprès de l’AMF (Autorité des Marchés Financiers) pour tous les PSAN (Prestataires de Services sur Actifs Numériques). Nous vous conseillons de ne vous fier qu’aux prestataires ayant obtenu cet agrément si vous souhaitez échanger des crypto-monnaies.

Enfin il convient de bien déclarer ses plus-values et les comptes ouverts à l’étranger. Nous vous recommandons à ce sujet l’article “Bitcoins et cryptomonnaies : Attention à bien déclarer ses comptes et ses plus-values !“

Faut-il acheter de l’or ? Comment l’acheter, le détenir et dans quelle proportion ?

« L’or est une valeur refuge ». Nous avons tous entendu cette phrase au moins une fois dans notre vie. Mais quelle est sa valeur et sa place dans le patrimoine d’un particulier au 21ème siècle ?

Acheter de l’or physique permet de débancariser une partie de son patrimoine. L’objectif est de disposer d’un moyen de paiement en cas de faillite généralisée du système financier. En cas de fortes tensions géopolitiques ou financières, le cours de l’or est généralement en hausse, rappelant son rôle historique de valeur refuge.

Le marché de l’or

Compte tenu de sa forte volatilité (variations élevées), il est important de ne pas considérer l’or comme un placement sûr. Durant les dernières années, après un point haut en 2011, l’or a perdu 45% de sa valeur en un peu moins de 4 ans avant de repartir à la hausse. Il s’agit donc avant tout d’un marché de matières premières comme un autre, qui varie à la hausse comme à la baisse selon l’offre et la demande.

Il faut savoir que le cours de l’or est libellé en dollars américains. Le cours a tendance à baisser quand le dollar américain est en hausse (et inversement) puisque que le coût d’achat de cette matière première devient plus cher pour les investisseurs étrangers dont la devise de référence n’est pas le dollar américain.

Par ailleurs, l’or est une matière inerte qui ne produit aucun revenu. Le seul espoir d’en tirer une plus-value est donc de le revendre plus cher qu’il n’a été acheté.

La très grande majorité de l’or échangé dans le monde est de l’or papier, c’est-à-dire : des produits dérivés répliquant le cours de l’or (trackers et certificats), des fonds ou encore des parts de sociétés aurifères. Il est habituel de dire que le volume de l’or papier est 200 fois plus élevé que celui de l’or physique dans le monde. Ces échanges ne sont pas le fait de particuliers cherchant à acheter l’or en tant que valeur refuge, mais bien de prises de positions d’investisseurs mondiaux pariant à la hausse ou à la baisse.

Les différentes formes d’or accessibles

Pour un particulier souhaitant acheter de l’or physique, il convient de prendre quelques précautions. Les produits les plus adaptés sont les pièces d’or et les lingots. Acheter des pièces ou des lingots peut néanmoins s’avérer piégeux. Par exemple, une simple éraflure sur une pièce peut en faire baisser la valeur. De plus, elles peuvent bénéficier de prime (coter au-dessus de leur valeur en or) ou d’une décote (coter en dessous de leur valeur en or). Cette prime et cette décote accentuent les variations du cours de l’or. Une prime aux alentours de 30% a été observée en 2008 durant de la crise financière, lors d’un moment de forte hausse du prix de l’or.

Il faut également ne pas oublier les différents coûts : transaction (1,5% à 2,5%), conservation (coffre ?) et éventuellement assurance.

D’une manière générale, les investisseurs spéculent sur le cours de l’or avec de l’or papier et se protègent des crises avec de l’or physique. Il convient de ne pas exposer son patrimoine financier à plus de 5% à cette classe d’actif, très spéculative ou totalement inerte selon le mode de détention choisi.

Pour plus d’informations concernant la fiscalité en cas de cession, vous pouvez vous référer à « Comment est imposée la cession de l’or ?»