Quelle fiscalité et pistes d’optimisations pour les AGA (Attributions Gratuites d’Actions) ?

Les Actions Gratuites sont des droits attribués par une société à des salariés ou à des mandataires sociaux. Seules les sociétés par actions, cotées ou non, peuvent attribuer des actions gratuites.

Il s’agit d’une forme de rémunération complémentaire votée en Assemblée Générale.

Un double plafond de distribution est à respecter :

- Individuel : un salarié ou un mandataire ne doit pas détenir individuellement plus de 10% du capital de l’entreprise et l’attribution d’actions ne doit pas, également, le conduire à détenir plus de 10 % du capital social.

- Collectif : le nombre total des actions attribuées gratuitement ne peut excéder 10 % du capital social de l’entreprise existant à la date de décision de l’attribution.

Deux périodes se succèdent :

- La période d’acquisition : comprise entre l’attribution initiale des actions gratuites et leur acquisition définitive.

- La période de conservation : durée obligatoire durant laquelle le bénéficiaire du plan doit porter les titres.

Durées à respecter

Depuis le 8 août 2015, un plan d’actions gratuites doit s’étaler sur au moins 2 ans tout en cumulant la période d’acquisition et de conservation des actions de la manière suivante :

- Durée de période d’acquisition de 1 an minimum.

- Absence de durée minimale définie pour la période de conservation.

Avant le 8 août 2015, un plan d’actions gratuites devait s’étaler sur au moins 4 ans tout en cumulant la période d’acquisition et de conservation des actions de la manière suivante :

- Durée de période d’acquisition de 2 ans minimum.

- Durée de période de conservation de 2 ans minimum.

Fiscalité

Pistes d’optimisation

Les pistes d’optimisation sont rares et peu importantes (en montant).

La seule qui existe est via le PEE (Plan Epargne Entreprise). Le salarié peut, à l’issue de la période d’acquisition, transférer les actions sur un PEE : dans la limite de 7,5% du plafond annuel de la sécurité sociale (PASS de 41 136 € en 2021, soit 3 085,2 €) et sous réserve d’une attribution à l’ensemble des salariés.

Quelle fiscalité pour la cession de parts de société ?

Lors de la cession d’une entreprise, le coût fiscal de la cession (l’impôt à payer), lié directement à la plus-value réalisée, est au centre de nombreux échanges. Ce point est souvent considéré comme bloquant lors de la transmission des entreprises. Le mouvement des “pigeons” en 2012, au début du quinquennat de François Hollande, illustre bien la sensibilité du sujet. Pour rappel, le gouvernement avait modifié la fiscalité relative aux cessions d’entreprise provoquant une mobilisation importante des chefs d’entreprise, qui s’auto-qualifiaient alors de “pigeons”.

Cession de parts de sociétés à l’IS (Impôt sur les Sociétés)

Lorsque le cédant est une personne physique, pour les titres acquis ou souscrits depuis le 1er janvier 2018, le chef d’entreprise peut opter entre deux grands régimes concernant la fiscalité des plus-values :

- Le PFU (Prélèvement Forfaitaire Unique), aussi appelé la flat tax, permet une fiscalité de 30% (comprenant un taux d’imposition de 12,8% et des prélèvements sociaux de 17,2%).

- L’impôt sur le revenu.

Dans les deux cas, en cas de départ à la retraite, un abattement de 500 000 € est applicable sur les plus-values de cession réalisées par les dirigeants de PME, entre le 1er janvier 2018 et 31 décembre 2022.

Si les titres cédés ont été acquis ou souscrits avant le 1er janvier 2018, le chef d’entreprise peut opter entre deux grands régimes concernant la fiscalité des plus-values :

- Le PFU donnant accès à une fiscalité de 30% (comprenant un taux d’imposition de 12,8% et des prélèvements sociaux de 17,2%). Si le chef d’entreprise part à la retraite (condition à respecter), il pourra profiter d’un abattement de 500 000 €.

- L’impôt sur le revenu. Le contribuable pourra demander à profiter des anciens abattements en fonction de la durée de détention (50% de 2 à 8 ans de détention, 65% au-delà). Il pourra, aussi, demander des abattements renforcés s’il a créé la société ou s’il l’a achetée dans les 10 premières années d’existence (50% de 1 à 4 ans de détention, 65% de 4 à 8 ans de détention, 85% au-delà). Ces abattements ne sont pas compatibles avec l’abattement fixe de 500 000 € en cas de départ d’un dirigeant à la retraite. Ils ne s’appliquent, également pas, aux prélèvements sociaux et à la CEHR (Cotisation Exceptionnelle sur les Hauts Revenus). Attention, désormais, pour bénéficier des abattements renforcés, la cession ne doit pas être réalisée au sein d’un groupe familial.

Pourquoi envisager la mise en place d’opérations de mécénat ? Intégrer la philanthropie comme un des axes de la stratégie patrimoniale

Dans la continuité de la prise de conscience mondiale de notre impact actuel sur l’environnement et pour les générations futures, au-delà de l’ISR (Investissement Socialement Responsable), la philanthropie est en train de devenir une stratégie patrimoniale à part entière, puisqu’il s’agit d’un objectif à atteindre pour nombre de clients.

La question de la trace et de l’héritage que les investisseurs laissent après leur décès est de plus en plus souvent évoquée au cours de nos entretiens patrimoniaux.

Faisons, tout d’abord, un point sur le champ lexical du sujet que nous abordons. La philanthropie désigne d’une manière générale l’attitude bienveillante d’un humain vis-à-vis de son prochain. Le mécénat, quant à lui, n’a pas de définition officielle. Il désigne, généralement, le soutien apporté par une personne physique ou morale à une cause.

Le mécénat particulier (les dons déductibles)

Un particulier peut mener des actions de mécénat en donnant des sommes d’argent ou en faisant des dons en nature.

La réduction d’impôt est égale à 66% des sommes versées dans la limite annuelle de 20% du revenu imposable. Si le plafond de 20% des revenus est dépassé, le bénéfice de la réduction peut être reporté sur les 5 années suivantes.

La réduction d’impôt est de 75% (dans la limite forfaitaire de 1 000 € pour les dons 2021) pour les versements effectués au profit d’organismes sans but lucratif procédant à la fourniture gratuite de repas à des personnes en difficulté ou qui contribuent à favoriser leur logement ou qui procèdent à titre principal, à la fourniture gratuite de soins. Ce type de don est également appelé “don Coluche”.

Il est également possible pour un particulier de réduire son IFI. Les dons éligibles sont ceux réalisés entre la date limite de dépôt de la déclaration de l’année précédente et la date limite de dépôt de la déclaration de l’année en cours. Le taux de la réduction est de 75% du montant du don. Le montant de la réduction ne peut être supérieur à 50 000 € ; si elle est supérieure, le surplus est définitivement perdu. Il est également possible d’optimiser son don en donnant non pas de l’argent mais des titres en plus-value.

Un particulier peut également désigner une association ou une fondation éligible comme légataire (elle reçoit alors une succession) ou bénéficiaire d’un contrat d’assurance-vie. Vous pouvez consulter l’article : Est-il possible de nommer une association ou une fondation comme bénéficiaire de son patrimoine à son décès tout en transmettant une partie de son patrimoine à un ou plusieurs proches ? Elles ne paieront aucune fiscalité.

Il en est de même pour les dons manuels et les transmissions temporaires d’usufruit.

Enfin, il est également possible de souscrire des parts de fonds de partage.

Le mécénat d’entreprise

Une entreprise peut mettre en place des opérations de mécénat. Tout comme un particulier, elle peut apporter une aide financière ou en nature. Elle peut aussi mettre en place un mécénat de compétences, c’est-à-dire permettre à des salariés de s’impliquer directement dans une cause et de s’y consacrer au nom de leur entreprise.

A compter de 2020, les entreprises peuvent, dans le cadre de la loi Aillagon, bénéficier d’une réduction d’impôt égale à 60 % de la somme versée, retenue dans la limite la plus élevée entre :

- 10 000 €.

- Et 5 ‰ du chiffre d’affaires hors taxes si celui-ci est plus élevé.

Pourquoi mettre en place un mandat à effet posthume pour un chef d’entreprise ?

Pour un chef d’entreprise, prévoir un mandat à effet posthume permet de désigner un administrateur en cas de décès, afin que l’entreprise ne périclite pas à cause d’une absence de tête pensante. L’objectif étant, évidemment, qu’elle continue à être correctement gérée, par des personnes compétentes, afin de poursuivre son activité dans les meilleures conditions possibles.

Nous nous concentrons dans cette question/réponse sur les effets d’un mandat à effet posthume sur la gestion d’une entreprise. Pour votre parfaite information, un mandat a effet posthume peut concerner des aspects plus larges et inclure tout ou partie du patrimoine privé et/ou professionnel.

Caractéristiques

Le mandat peut être confié, à une personne physique ou morale, pour une durée maximale de deux ans. Il est possible de prolonger cette durée à 5 ans, ce qui est finalement la norme, si le mandat est mis en place en raison, de l’inaptitude ou de l’âge, des héritiers. La prolongation à 5 ans est également possible pour gérer des biens professionnels. Le mandat pourra faire l’objet de prorogations judiciaires successives, sauf si le mandat exclut cette possibilité d’une manière expresse.

Le mandat est normalement exercé à titre gratuit. Une rémunération peut, néanmoins, être prévue.

La mise en place

Le mandataire désigné aura mandat pour administrer et gérer, tout ou partie de la succession du défunt (ce qui peut donc aller au-delà de l’entreprise). Le mandat doit être réalisé devant notaire et être accepté par le mandataire (l’exécutant du mandat). Ce mandat ne prendra effet qu’au décès du mandant (celui qui demande la mise en place du mandat).

Conditions à respecter

Il est nécessaire que le mandat soit rédigé dans l’intérêt des héritiers (réservataires, légaux ou universels) qui sont considérés comme inaptes à gérer le patrimoine. Ce point important est à préciser dans le mandat lui-même.

Les intérêts habituellement retenus, lorsqu’ils sont relatifs à l’héritier lui-même, sont le plus souvent liés à l’âge, à un handicap ou à une inaptitude pour gérer le patrimoine (manque de formation, fautes avérées dans la gestion de son patrimoine ou interdiction de gérer une société…). L’intérêt peut également se justifier par le patrimoine lui-même : trop complexe, une indivision préjudiciable ou une entreprise nécessitant des compétences spécifiques.

Les pouvoirs du mandataire

Le mandataire agit pour le compte des héritiers et dans leur intérêt, mais il ne les représente pas. Il devra leur rendre compte de sa gestion et présenter un détail des comptes reprenant les recettes et les dépenses.

Il a le pouvoir :

- D’administrer les biens. Il pourra donc réaliser les opérations permettant de faire fructifier une partie du patrimoine, sans en compromettre la valeur. Il vaut mieux prévoir dans le mandat les actes autorisés.

- De gérer les biens. Il s’agit d’une notion plus large que l’administration, le mandataire pouvant développer les activités. Il pourra, par exemple, conclure des baux (professionnels ou non) et décider de l’affectation des revenus (distribution aux héritiers ou réinvestissement). Là aussi, prévoir un maximum de cas dans le mandat facilitera la gestion.

- De disposer des biens. Toutefois, sous la condition que ces actions participent à la gestion normale du patrimoine. Par exemple, des arbitrages sur un portefeuille titres ou vendre une production agricole.

Dans le cas de la gestion d’une entreprise, le mandataire s’occupera des actes de gestion courants, afin d’assurer la continuité de l’entreprise, et poursuivra la mise en place des décisions prises par le défunt. Si le mandataire cherche un repreneur pour la société, il ne se chargera pas lui-même de la cession puisque les héritiers devront l’accepter.

Faut-il choisir la gestion active (OPCVM) ou passive (ETF) ?

Deux grands types de gestion existent lorsqu’on investit en assurance-vie ou en compte-titres sur des supports non garantis en capital.

Gestion active vs gestion passive

La gestion active, c’est-à-dire les OPCVM (Organismes de Placement Collectif en Valeurs Mobilières), fait appel à un gérant de fonds qui, pour réaliser un objectif de performance achètera / vendra des titres (actions, obligations…) selon des critères micro-économiques, macro-économiques, ou encore stratégiques.

La gestion passive, c’est-à-dire les ETF (Exchange Traded Funds), aussi appelés trackers, sont destinés aux investisseurs souhaitant répliquer les variations d’un indice. Les frais sont généralement beaucoup plus bas que pour la gestion active puisque les besoins humains, et les coûts liés aux heures de travail, sont beaucoup plus faibles.

La gestion active est aujourd’hui largement dominante. Toutefois, l’intérêt de cette dernière est parfois à relativiser. L’étude de Morningstar, portant sur la décennie 2008-2018 et couvrant 9 400 fonds européens, révèle que moins de 25% des OPCVM européens ont battu la gestion passive. Le constat est d’autant plus marqué pour les marchés américains. Une étude réalisée en 2016 par S&P Dow Jones concluait que 99% des fonds américains sous performaient la gestion passive.

Notre avis

En gestion de patrimoine, comme toujours, l’analyse est à nuancer. Afin de construire un portefeuille efficace, nous conseillons de mêler la gestion active et passive. La gestion passive sera privilégiée pour les marchés difficiles à battre (marchés américains par exemple). La gestion active sera, quant à elle, utilisée pour les marchés sur lesquels celle-ci est efficace en sélectionnant les bons OPCVM (équipe de gestion reconnue, bonnes performances historiques, solidité et ancienneté de la société de gestion…).

Comment donner sa société à un enfant ou un repreneur qui souhaite poursuivre l’activité ? Les avantages du pacte Dutreil

La transmission d’une entreprise est toujours un moment risqué dans la vie d’une entreprise, d’autant plus si celle-ci s’accompagne du paiement de droits de donation pouvant atteindre 60% de la valeur de l’entreprise

A ce titre, le pacte Dutreil-transmission fait partie des dispositifs les plus efficaces afin de transmettre à titre gratuit sa société à un repreneur, en diminuant le coût fiscal de cette transmission.

Cette transmission peut s’effectuer soit du vivant du chef d’entreprise (par donation) ou à son décès (par succession).

Le Pacte Dutreil s’adresse donc aux chefs d’entreprise souhaitant anticiper la transmission de leur entreprise, en général à un membre de leur famille ou à un salarié, en évitant que le coût fiscal de cette transmission n’entraîne un risque pour la pérennité de l’entreprise.

Lorsque toutes les conditions sont remplies, le pacte Dutreil octroie alors :

- Une exonération de droits de donation ou de succession à hauteur de 75% de la valeur des titres transmis, sans limite de montant.

- Une réduction de droits complémentaire de 50%, si la transmission est réalisée en pleine-propriété avant les 70 ans du chef d’entreprise.

En contrepartie de cette exonération des trois quarts de la valeur d’une entreprise, l’Administration fiscale a édicté des règles strictes à respecter.

Conditions à respecter

S’agissant des biens donnés ou légués

L’exonération peut porter :

- Sur des parts ou actions de sociétés, quelles que soient leur forme sociale (SARL (Société A Responsabilité Limitée), SAS (Société Anonyme Simplifiée) …) ou leur fiscalité (Impôt sur le Revenu ou Impôt sur les Sociétés).

- Sur les titres de sociétés holding (sous certaines conditions)

- Sur une entreprise individuelle.

L’entreprise doit exercer une activité opérationnelle éligible (commerciale, industrielle, artisanale, libérale, agricole), à titre prépondérant A noter que, depuis 2017, la location meublée est une activité inéligible au dispositif Dutreil-transmission.

En outre l’exonération ne portera que sur les biens nécessaires à l’activité. L’immobilier nécessaire à l’activité est donc également concerné même s’il n’est pas inscrit au bilan et appartient au chef d’entreprise en direct. Les éventuels placements de l’entreprise (valeurs mobilières ou parts de SCPI par exemple) ne sont donc pas concernés.

S’agissant des modalités de la donation

Les titres ou l’entreprise peuvent être donnés en pleine-propriété ou en nue-propriété. Soit il s’agit d’une société animatrice, et ce sont les titres de cette société qui seront donnés, soit il s’agit d’une holding passive, auquel cas ce seront toujours les titres d’une société interposée.

S’agissant du bénéficiaire de la transmission

Le donataire ou le légataire (celui qui reçoit les titres) peut être :

- Un membre de la famille.

- Un tiers.

- Un salarié.

Il n’existe aucune condition de lien de parenté pour bénéficier d’un pacte Dutreil.

Néanmoins, le lien de parenté déterminera la fiscalité applicable pour les 25% non exonérés. (Cf. Fiche synthétique fiscalité des Droits de Mutation à Titre Gratuit). A noter que les salariés en CDI et les apprentis peuvent bénéficier d’un abattement spécifique de 300 000 €. Le donataire devra poursuivre cette activité 5 ans au minimum et prendre la direction effective de l’entreprise.

La mise en place du pacte Dutreil

Le pacte Dutreil, obligatoirement écrit et enregistré auprès de l’Administration fiscale, est un ensemble de deux engagements successifs :

- Un engagement collectif de conservation

- Un engagement individuel de conservation, à l’expiration de l’engagement collectif.

Engagement de conservation collectif

Un engagement collectif de conservation d’une durée minimale de deux ans doit être en place au plus tard, au moment de la transmission des titres. Un associé unique (EURL/SASU), remplissant les conditions, peut souscrire individuellement un engagement collectif.

Cet engagement, aux termes duquel un ou plusieurs associés s’engagent ensemble à ne pas céder leurs titres, portera, pendant toute la durée de l’engagement, au minimum sur :

- 17% des droits financiers et 34% des droits de vote pour les sociétés non cotées (qui représentent la très grande majorité des pactes Dutreil),

- 10 % des droits financiers et 20 % des droits de vote (Sociétés cotées).

Ces minimums sont à respecter pendant toute la durée de l’engagement.

En cas de non-respect de l’engagement collectif (cession de titres), l’avantage fiscal obtenu sera remis en cause pour les titres concernés si le seuil des 34% n’est plus respecté.

Cet engagement collectif de conservation peut également :

- Être réputé acquis, si toutes les conditions ci-dessous sont simultanément respectées. Ainsi, le donateur doit :

- Détenir, seul ou avec son conjoint/partenaire de PACS/concubin notoire, les titres, depuis plus de 2 ans.

- Détenir, seul ou avec son conjoint/partenaire de PACS/concubin notoire, le pourcentage exigé pour la conclusion de l’engagement collectif de conservation.

- Exercer, seul ou avec son conjoint/partenaire de PACS/concubin notoire, depuis plus de deux ans son activité professionnelle principale dans la société (fonction de direction si société à l’IS).

- Être conclu par les héritiers après le décès du chef d’entreprise (engagement post mortem), dans les six mois du décès, si celui-ci ne peut pas être réputé acquis.

Engagement individuel de conservation

A l’issue de l’engagement collectif de conservation, le donataire (celui qui reçoit les titres) s’engage à conserver les titres au moins 4 ans. Si ce dernier est réputé acquis, l’engagement individuel prendra effet à compter de l’acte de donation.

Exercice de son activité professionnelle dans le cadre de l’entreprise

En toute hypothèse, au moins l’un des signataires de l’engagement collectif de conservation ou un donataire ayant pris un engagement individuel de conservation, devra exercer son activité principale dans la société (société à l’IR) ou une fonction de direction (société à l’IS), pendant toute la durée de l’engagement collectif de conservation et les 3 années suivants la transmission.

Donation des titres à ses enfants mais un seul repreneur

Lorsqu’un chef d’entreprise a plusieurs enfants, mais qu’un seul de ses enfants est repreneur, alors il est possible de réaliser une donation-partage (donation égalitaire à tous les enfants devant donataire) à charge du (des) repreneur(s) de verser une soulte (compensation financière) à ses frères et sœurs.

Les titres seront donc attribués aux enfants repreneurs, qui devront verser une somme équivalente à la valeur des titres au jour de la donation aux enfants ne reprenant pas la société. L’égalité familiale est ainsi maintenue.

Les avantages du Pacte Dutreil profitent à tous, mais seul(s) le(s) repreneur(s) ont un engagement de conservation des titres.

Quelle fiscalité et pistes d’optimisations pour les stock-options ?

Les stock-options sont des droits attribués par une société à des salariés ou à des mandataires sociaux. Seules les sociétés par actions, cotées ou non, peuvent attribuer des actions gratuites.

A ce jour les sociétés distribuent plus souvent des actions gratuites que des stock-options.

Fiscalité

Pistes d’optimisation

Les stock-options sont un sujet très sensible sur le plan politique. Les derniers gouvernements n’ont eu de cesse de réduire les options accessibles. Désormais, les grandes sociétés mettent en place peu de plans de stock-options et préfèrent proposer des plans d’Attribution Gratuites d’Actions (AGA). Les stratégies d’optimisation disponibles dépendent de la date d’attribution des stock-options.

Trois pistes peuvent être mises en place :

- Le portage des titres. Souvent les plans de stock-options interdisent de vendre les titres pendant une durée relativement longue, par exemple : 5 ans. Sachant que deux plus-values sont à distinguer, il convient de maximiser celle qui coûtera le moins fiscalement au stock optionnaire. La plus-value d’acquisition est plus fiscalisée (traitement et salaire) que celle de cession (Prélèvement Forfaitaire Unique de 30% ou abattement si titres acquis avant 2018). Il peut donc, être intéressant de lever rapidement les titres puis de les conserver : c’est la stratégie de portage. Le risque principal est bien sûr… la baisse du titre.

- Imputer les moins-values (si le risque de notre première piste s’est concrétisé). Le stock optionnaire subit une baisse de ses titres. Il pourra impacter la baisse de ses titres sur la plus-value d’acquisition (très taxée pour rappel). Il aura donc, intérêt à procéder à un acheté-vendu pour réaliser sa moins-value. Si le titre remonte, il sera redevable du PFU à 30%, moins taxé, sur les nouvelles plus-values réalisées.

- L’optimisation par l’intermédiaire d’un Plan d’Epargne Entreprise (piste que nous privilégions le plus souvent). Il convient de lever les stocks grâce aux sommes indisponibles du PEE (investies depuis moins de 5 ans). Si certaines sommes sont disponibles, il est possible de les retirer puis de les reverser pour les rendre indisponibles. Attention, en cas de plus-value les prélèvements sociaux seront dus. Lever des stock-options via un PEE empêche donc de vendre les titres pendant 5 ans. La seule imposition due à terme sera ainsi celle du PEE, c’est-à-dire les prélèvements sociaux (17,2%) au-delà de 5 ans. On est bien loin de la fiscalité de base…

Aucune de ces pistes n’est réservée aux sociétés cotées.

Existe-t-il des stratégies pour optimiser son taux de prélèvement à la source ?

Le prélèvement à la source est en place depuis janvier 2019. Par défaut, les contribuables disposent d’un « taux personnalisé du foyer », c’est-à-dire d’un taux unique calculé pour tous les revenus du foyer fiscal.

Taux à choisir

Il existe néanmoins deux autres taux que peuvent choisir les contribuables via leur accès « impots.gouv » :

- « Le taux personnalisé individuel » : chacun des membres dispose d’un taux de prélèvement qui dépendra de ses propres revenus, il permet de prendre en compte les différences de revenus au sein du foyer fiscal. Cette option est à privilégier si l’un des membres du foyer fiscal a des revenus beaucoup plus élevés que l’autre, afin que ce dernier ne subisse pas un taux de prélèvement à la source qui s’envole alors que ses revenus sont plus faibles.

- « Le taux neutre » (aussi appelé « taux non personnalisé ») : l’impôt est prélevé selon les revenus générés par l’activité professionnelle. L’employeur ne connaîtra pas votre taux individuel et donc l’étendue éventuelle de vos autres revenus (fonciers, mobiliers…).

Réduire le taux prélevé

Le prélèvement à la source ne tient pas compte des réductions et crédits d’impôt. Il n’est donc pas possible pour un contribuable de mettre en place une stratégie basée sur les dons, les dépenses d’emploi à domicile ou les investissements défiscalisant pour réduire son taux.

Néanmoins, les déductions et charges sont prises en compte. Ainsi, investir dans des dispositifs d’épargne retraite comme le PER (Plan Epargne Retraite), le PERP (Plan Epargne Retraite Populaire) ou le Madelin, par exemple, permet de réduire le montant du prélèvement à la source.

En l’occurrence, les pistes d’optimisation sont rares et celles-ci ne doivent pas constituer la base d’une stratégie patrimoniale cohérente et pérenne.

Pourquoi mettre en place des versements mensuels programmés sur un investissement offensif (volatilité élevée) ?

La mise en place de versements mensuels programmés sur un placement offensif permet de lisser la volatilité du placement et d’être moins dépendant du point d’entrée (c’est-à-dire du moment de l’investissement sur les marchés).

Investir en une fois peut provoquer des pertes qui peuvent sembler importantes pour l’investisseur à court terme en cas de volatilité élevée du support sélectionné.

Un versement régulier va permettre de compenser les baisses et de profiter au mieux des phases de hausse. Il s’agit donc d’une solution efficace pour limiter les fluctuations d’un placement offensif long terme.

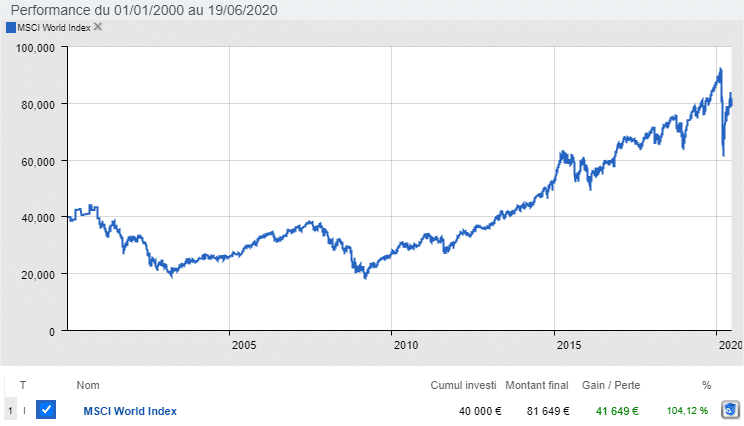

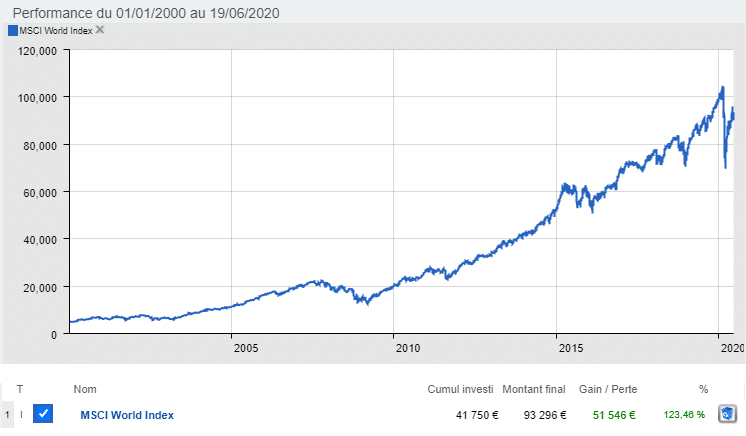

Exemple chiffré

Vous trouverez ci-dessous une simulation pour un placement sur le MSCI World Index (indice actions internationales) depuis le 1er janvier 2000.

Sur 20 ans ce portefeuille a connu : l’éclatement de la bulle internet (mars 2000 – 2002), la crise des subprimes de 2008, la crise des dettes souveraines de 2011, les craintes de 2018 et la crise du Covid de 2020.

- Capital initial de 5 000 € investi le 1er janvier 2000 et 150 € de versements mensuels programmés sur 20 ans.

- Investissement initial le 1er janvier 2000 de 40 000 €