Qu’est-ce que la loi de partage de la valeur ?

Le décret de la loi Partage de la Valeur est enfin adopté !

Début juillet, le second décret d’application de la loi du 23 septembre 2023 portant transposition de l’accord national interprofessionnel relatif au partage de la valeur au sein de l’entreprise, a été publié au Journal officiel. Ce décret précise les modalités d’application de ces mesures et la loi sera applicable à partir du 1er janvier 2025.

Voici les points clés à retenir :

- Mise en place du dispositif : La loi s’applique aux entreprises de plus de 11 salariés et inclut les entreprises de l’économie sociale et solidaire (associations, mutuelles, coopératives) – plus de détail ici ;

- Prime de Partage de la Valeur (PPV, ex « prime macron») :

- Si la rémunération annuelle du salarié est inférieure à 3 SMIC (63 600 € brut en 2024) = la prime est exonérée de cotisations sociales pour l’employeur et le salarié, ainsi que d’impôt sur le revenu pour le bénéficiaire ;

- Pour une rémunération annuelle supérieure à 3 SMIC, la prime devient imposable à l’impôt sur le revenu (sauf si versement sur un plan d’épargne entreprise) ;

- La PPV peut être versée en une ou deux fois jusqu’à 3 000 € (ou 6 000 € si plan d’intéressement en place) ;

- Il est possible de placer cette prime sur un Plan d’Épargne Entreprise (PEE) ;

- Participation et intéressement : Le versement d’avance de ces primes est désormais possible ;

- Intéressement : Le versement de primes plus favorables pour les bas salaires et les temps partiels, afin d’améliorer l’équité dans leur distribution ;

- Plans d’épargne et transition écologique : Chaque plan d’épargne doit désormais inclure au moins un fonds labellisé ISR (Investissement Socialement Responsable) ou un fonds dédié à la transition énergétique et écologique, en plus du fonds solidaire déjà obligatoire dans les plans d’épargne salariale ;

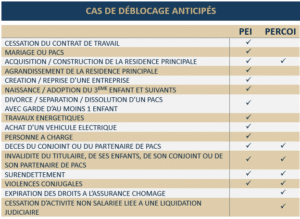

- Ajout de nouveaux cas de déblocages sur le Plan d’Epargne Entreprise (PEE – durée de blocage 5 ans) : Les dépenses liées à la rénovation énergétique de la résidence principale, le soutien en tant que proche aidant ainsi que l’achat d’un véhicule électrique (hors vélo), ce qui portent à 14 les cas de déblocages anticipées sur ce PEE ;

- Actionnariat salarié: Des améliorations sont également prévues pour favoriser l’actionnariat salarié, rendant ce type d’investissement plus attractif et accessible.

Pour plus de détails sur les dispositifs existants et leurs impacts, consultez nos articles : Pourquoi mettre en place une épargne salariale ? & Solutions épargne salariale.

Conclusion :

La loi sur le partage de la valeur vise à simplifier les dispositifs existants et à encourager leur généralisation dans toutes les entreprises, quelle que soit leur taille.

Avec l’entrée en vigueur prévue dès le 1er janvier 2025, il est essentiel de se préparer en amont. Chaque entreprise a un délai limité pour mettre en place ces nouveaux dispositifs et optimiser les avantages fiscaux et sociaux offerts.

Prenez rendez-vous dès aujourd’hui pour un diagnostic personnalisé et bénéficier d’un accompagnement sur mesure adaptées à vos besoins : Nous contacter.

Pourquoi mettre en place une épargne salariale ?

L’épargne salariale est une notion large, regroupant de nombreux dispositifs. Elle se compose :

- de sommes versées par l’entreprise à travers différents mécanismes : l’abondement, la participation, l’intéressement, la prime de partage de la valeur ou l’actionnariat ;

- de enveloppes fiscales permettant d’investir ces sommes : le Plan Epargne Entreprise (PEE ou PEI) et le Plan Epargne pour la Retraite Collectif (PERCOL ou PERCOLI ou PERECO ou PERCOI).

L’épargne salariale, bien que ce soit un terme familier, est souvent perçue à tort comme étant exclusivement réservée aux grandes entreprises, laissant supposer que les TPE-PME ne peuvent pas en bénéficier…

Une belle idée reçue puisque ce dispositif est accessible dès lors qu’un salarié est en place dans l’entreprise. Qui plus est ce dispositif n’est pas simplement adressé aux salariés mais aussi au chef d’entreprise, ainsi qu’au conjoint associé ou collaborateur (cf notre article Le chef d’entreprise peut-il bénéficier de l’épargne salariale et de l’épargne retraite au même titre que ses salariés ?).

Ce dispositif incarne :

- Un vrai levier d’optimisation de rémunération autant pour le dirigeant que pour ses salariés ;

- Un engagement des salariés dans la performance globale de l’entreprise en favorisant l’alignement des intérêts entre les salariés et l’entreprise, en leur permettant d’épargner tout en bénéficiant d’avantages fiscaux et financiers ;

- Une aide au recrutement et à la fidélisation des salariés. Selon une enquête de l’Autorité des Marchés Financiers (AMF) de mars 2023, la mise en place d’un dispositif de partage de la valeur augmenterait de plus de 70% la fidélité et la motivation du point de vue des collaborateurs de petites et moyennes entreprises. Il existe une réelle demande de la part des salariés.

Véritable outil d’optimisation de la rémunération :

L’épargne salariale est actuellement le meilleur dispositif pour un chef d’entreprise pour compléter sa rémunération et celle de ses salariés à moindre frais.

Contrairement à une prime sur salaire classique, la prime versée via les différents dispositifs d’épargne salariale est exonérée de charges patronales (et exonérée de forfait social si l’entreprise à moins de 250 salariés). Il ne faut pas oublier que les primes versées sont déductibles du bénéfice net imposable, elles constituent une économie d’impôt sur les sociétés.

Pour le salarié, la prime perçue par ce dispositif est exonérée de charges salariales, seule la CSG CRDS à 9,7% est due.

Qui plus est, si cette prime est placée sur un Plan Epargne Entreprise (PEI) ou Plan Epargne Retraite Collectif (PERCOLI), alors la prime est exonérée d’impôt sur le revenu et les plus-values générées également, seuls les prélèvements sociaux sont dus (actuellement de 17,2%).

C’est LE seul outil permettant une exonération d’impôt à l’entrée ET à la sortie.

Exemple : Comparaison entre le versement d’une prime classique et une prime via l’épargne salariale pour un montant brut de 1 000 € versé au salarié :

Ainsi, comparativement, le versement d’une prime de 1 000 € à travers l’épargne salariale est moins coûteux pour l’entreprise de -315 € et le net reçu par le salarié est de +363 €.

Les types de versements de l’épargne salariale

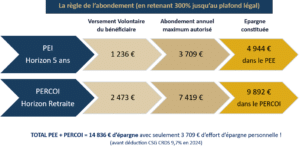

L’abondement : aider les salariés à épargner

L’entreprise complète le versement du salarié. Elle contribue donc financièrement à l’épargne du salarié. L’abondement est plafonné et ne peut être versé que sur les PEI et PERCOLI.

- Abondement maximum 300% dans la limite de 8 PASS (soit 3 709 € en 2024) au sein du PEI ;

- Abondement maximum 300% dans la limite de 16 PASS (soit 7 419 € en 2024) au sein du PERCOLI.

Les versements volontaires ne peuvent pas dépasser 25% de la rémunération annuelle brute (salariés et dirigeant).

L’entreprise peut, librement, décider d’abonder ou non les plans lors des versements volontaires de l’employé ou lors du versement de l’intéressement/participation. Il est aussi possible de monétiser les congés sur le compte épargne temps limité à 10 jours par an et uniquement sur le PERCOLI.

La participation : partager les bénéfices de l’entreprise avec les salariés :

La participation consiste à partager une partie des bénéfices de l’entreprise avec les effectifs selon une formule de calcul mathématique légale ou dérogatoire.

Le montant ne doit pas dépasser 75% du Plafond Annuel de la Sécurité Sociale (PASS) soit 34 776 € en 2024.

Elle est obligatoire à minima dans les entreprises de plus de 50 salariés (pendant 5 années consécutives). Dès lors que ce dispositif est instauré, la mise en place d’un PEI est également obligatoire.

L’intéressement : verser une prime en fonction des objectifs de performance atteints :

L’entreprise fixe des objectifs financiers et/ou extra financiers pour motiver les salariés à créer de la valeur pour celle-ci et les engager dans son développement.

L’enveloppe allouée à l’intéressement est à la main du dirigeant en respectant deux seules limites, elle ne doit pas dépasser :

- Un plafond collectif : 20% de la masse salariale de l’entreprise ;

- Un plafond individuel : 75% du Plafond Annuel de la Sécurité Sociale (PASS), soit 34 776 € en 2024 versés en 2025.

La prime de partage de la valeur (PPV) : redistribuer les profits de l’entreprise aux salariés :

Cette prime succède à la prime exceptionnelle de pouvoir d’achat (PEPA) dite « prime Macron ».

C’est une prime facultative et discrétionnaire au choix de l’employeur. Elle est variable selon le résultat de la société dans la limite de 3 000€ par salarié (6 000 € en cas de mise en place d’accord d’intéressement ou de participation volontaire).

Elle peut être versée deux fois dans l’année (contrairement à la participation ou à l’intéressement).

Elle bénéficie aux salariés percevant un salaire inférieur à 3 smic et le dirigeant est par contre toujours exclu du bénéficie de la PPV (comme c’était le cas pour la « prime Macron »).

L’actionnariat : donner la possibilité aux salariés de devenir actionnaire de leur entreprise :

Le salarié perçoit alors des actions à titres gratuits, des titres, des bons de souscriptions de parts ou des stock-options. Cette implication dans le capital de la société renforce l’alignement des intérêts entre salariés et employeurs et permet de participer à la création de la valeur de l’entreprise.

Au global, en maximisant ces dispositifs vous pouvez bénéficier jusqu’à 80 680 € par an et par bénéficiaire en plus de votre rémunération (hors PPV)

Les plans d’épargne salariale

Ces plans sont alimentés par les dispositifs d’épargnes salariales précités.

PEI (Plan Epargne Interentreprise)

Un PEI est une solution d’épargne, mise à la disposition du salarié par son entreprise. Le PEI est dédié à de l’épargne à moyen terme (5 ans). Les sommes versées ainsi que les abondements perçus sont bloqués pendant 5 ans sauf en cas de déblocages anticipés (voir la liste exhaustive ci-dessous). En cas de déblocage, ces sommes seront disponibles sous forme d’un capital.

Le salarié définira seul la gestion du PEI (risques, fonds choisis, montant des versements…) et ne peut être contraint à verser. L’entreprise peut prendre en charge les frais de tenue de compte.

PERCOLI (Plan Epargne Retraite Collectif)

Un PERCOLI est dédié à de l’épargne retraite (déblocage au jour de la liquidation de vos droits à la retraite, sauf quelques exceptions). Les sommes seront alors disponibles sous la forme d’un capital ou d’une rente viagère.

Le salarié définira seul la gestion du PERCOLI (risques, fonds choisis, montant des versements…) et ne peut être contraint à verser. L’entreprise peut prend en charge les frais de tenue de compte.

Le déblocage s’effectue en une seule fois. Il porte sur tout ou partie des sommes épargnées. Aucune pénalité fiscale ne s’applique. L’exonération fiscale dont le salarié/chef d’entreprise a bénéficié n’est pas remise en cause. Il n’a pas d’impôt sur le revenu à payer. En revanche, il supportera les prélèvements sociaux sur la part relative aux revenus générés par le plan d’épargne.

Vous n’avez pas encore mis en place une épargne salariale dans votre entreprise ? Attention, à compter du 1er janvier 2025 vous y serez peut-être obligé ; cf notre article Epargne salariale : quelles obligations à compter du 1er janvier 2025 ?

Vous songez à mettre en place une épargne salariale dans votre entreprise ? N’hésitez pas à lire Nos solutions sur l’épargne salariale.

Le chef d’entreprise peut-il bénéficier de l’épargne salariale et de l’épargne retraite au même titre que ses salariés ?

Un chef d’entreprise n’a pas le statut de salarié au sens du Code du travail (en l’absence de lien de subordination avec l’employeur). Aussi, dès lors que le chef d’entreprise ou le mandataire social ne dispose pas d’un contrat de travail, il devra respecter, le cas échéant, certaines conditions pour bénéficier des mêmes dispositifs d’épargne salariale et d’épargne retraite que ses salariés.

Ainsi, pour de nombreux dispositifs il sera nécessaire d’avoir un salarié non mandataire social au sein de l’entreprise pour que le chef d’entreprise / travailleur non salarié puisse en bénéficier.

Quand considérer que l’entreprise emploie au moins un salarié ?

Dès lors que l’entreprise à :

- 1 salarié à temps complet pendant au moins 1 mois au cours de l’année N-1 ;

Ou

- 1 salarié unique à temps partiel pendant 6 mois consécutifs ou non au cours de l’année N-1 .

En cas d’embauche l’année N du premier salarié à temps complet depuis la création de l’entreprise, le chef d’entreprise peut être éligible le mois qui suit l’embauche (pas possible en cas de temps partiel l’année N).

Par ailleurs, le dirigeant d’entreprise ne peut verser sur son épargne salariale que s’il y a un salarié présent au moment du versement.

Le conjoint du chef d’entreprise peut-il bénéficier de l’épargne salariale et d’épargne retraite au même titre que les salariés ?

Les conjoints/partenaires associés et les conjoints/partenaires collaborateurs peuvent bénéficier des dispositifs suivants : l’intéressement, la participation, l’abondement, le PEE et le PERCO.

Les conjoints salariés, étant salariés, bénéficient bien évidemment de l’ensemble des dispositifs proposés par l’entreprise.

En cas d’embauche de son conjoint, voici les points de vigilance :

- Vérifier l’éligibilité du salarié à France Travail (ex Pôle Emploi) ;

- S’assurer que les primes versées ne sont pas manifestement disproportionnées par rapport à la rémunération.

Attention au montant de la rémunération du chef d’entreprise et éventuellement du conjoint car le dispositif de l’abondement notamment sur le PEI est plafonné à 25% de la rémunération annuelle brute année N pour le salarié et N-1 pour le travailleur non salarié. Pour ce dernier, il n’est donc pas tenu compte des dividendes même s’ils sont soumis à cotisations sociales.

Vous n’avez pas encore mis en place une épargne salariale dans votre entreprise ? Attention, à compter du 1er janvier 2025 vous y serez peut-être obligé ; cf notre article Epargne salariale : quelles obligations à compter du 1er janvier 2025 ?

Vous songez à mettre en place une épargne salariale dans votre entreprise ? N’hésitez pas à lire Nos solutions sur l’épargne salariale.

Peut-on mettre en place de l’épargne salariale (abondement, participation, intéressement) dans une holding ?

Deux critères sont à respecter pour qu’une holding soit éligible à l’épargne salariale (participation, abondement, PEI, PERCOLI…) :

- La holding doit être « animatrice » (ne pas être 100% financière ou immobilière) : elle doit donc exécuter des prestations de services pour les filiales et/ou être rémunérée pour l’exercice d’un mandat social ;

- La holding doit disposer d’un certain effectif (généralement au moins un salarié présent dans la structure en plus du mandataire social) ; cf notre article Le chef d’entreprise peut-il bénéficier de l’épargne salariale et de l’épargne retraite au même titre que ses salariés ?

Plus spécifiquement, pour mettre en place l’intéressement dans une holding il faut également que : les deux tiers des salariés présents dans les filiales soient couverts par un plan d’intéressement. Les autres dispositifs n’ont pas de contraintes vis-à-vis des filiales.

Attention au montant des primes distribuées : les primes perçues ne doivent pas être manifestement disproportionnées par rapport à la rémunération.

Pour plus d’informations sur les dispositifs disponibles vous pouvez lire l’article Pourquoi mettre en place une épargne salariale ?

Une holding a le choix de conclure des accords plus ou moins étendus avec ses filiales. Ainsi, elle peut mettre en place :

- Ses propres accords sans que ses filiales ne soient concernées.

- Un accord de groupe qui sera applicable à tous les salariés au sein de la holding et de toutes les filiales.

- Un accord la concernant ainsi que certaines de ses filiales. Dans le cadre d’un accord de participation deux modes de calcul sont alors possibles pour la détermination de la réserve de participation (sommes des différentes réserves calculées selon la formule légale au sein de chaque structure ou en tenant compte du résultat consolidé du groupe selon la formule dérogatoire).

Est-il intéressant pour une personne morale d’acheter de l’usufruit de parts de SCPI (Société Civile de Placement Immobilier) pour faire travailler sa trésorerie long terme ?

Pour rappel, démembrer des parts de SCPI (Société Civile de Placement Immobilier) consiste à séparer deux droits : celui de l’usufruitier à percevoir les revenus et celui du nu-propriétaire d’être propriétaire à terme.

Acheter de l’usufruit de parts de SCPI permet à une personne morale de recevoir des revenus complémentaires immédiats, et de connaître relativement précisément les flux futurs à percevoir, ainsi que la date de fin de son placement.

Cette stratégie est conseillée, plus particulièrement, aux personnes morales non imposées (fondations, fonds de dotations et certaines associations) disposant d’une trésorerie moyen/long terme à placer.

Concernant les personnes morales fiscalisées, par exemple, à l’impôt sur les sociétés, elles pourront amortir leur investissement en usufruit de SCPI.

La fiscalité de ce montage peut être encore optimisée, si les revenus de la SCPI sont issus de l’étranger. En effet, une fiscalité ayant été prélevée à la base, aucun autre impôt ne sera dû.

Exemple chiffré

La SCPI Remake Live de la société de gestion Remake Asset Management, donne la clé de répartition suivante pour un démembrement de 10 ans : l’usufruit vaut 33% et la nue-propriété 67%. Actuellement, la part de cette SCPI vaut 204 € donc :

- L’usufruitier paiera 67,32 € par parts pour percevoir les revenus pendant 10 ans (rendement 2023 : 7,79%),

- Le nu-propriétaire paiera 136,68 € par parts pour devenir propriétaire dans 10 ans. Il gardera, bien sûr, les éventuelles revalorisations.

La difficulté de mise en place de cette stratégie peut résulter de la mise en relation d’un nu-propriétaire potentiel avec un usufruitier. La clé de répartition (la décote de prix pour le nu-propriétaire) est déterminée par la société de gestion, mais il faut trouver deux acheteurs : un pour la nue-propriété et un pour l’usufruit.

Notre avis

Ce montage est conseillé aux personnes morales souhaitant faire travailler leur trésorerie moyen/long terme avec un horizon d’investissement précis (durée du démembrement).

La difficulté de mise en place de cette stratégie peut venir de la mise en relation d’un nu-propriétaire potentiel avec un usufruitier. La clé de répartition (la décote de prix pour le nu-propriétaire) est déterminée par la société de gestion, mais il faut trouver deux acheteurs : un pour la nue-propriété et un pour l’usufruit.

Notre cabinet a un flux permanent d’acheteurs d’usufruits pour des SCPI performantes et de qualité que nous conseillons activement comme La SCPI Remake Live de la société de gestion Remake Asset Management mais également la SCPI Iroko Zen de la société de gestion Iroko ou encore la SCPI Novaxia Néo de Novaxia Investissement.

Est-ce que je peux vendre un bien démembré ?

Lorsqu’un démembrement sur un bien est en place (bien immobilier ou portefeuille titres par exemple) alors l’usufruitier peut vendre son droit indépendamment de l’accord du nu-propriétaire. Mais, dans ce cas l’usufruit s’éteindra au décès du premier usufruitier.

Le nu propriétaire peut également décider de vendre son droit sans l’accord de l’usufruitier.

Aucun des deux ne peut obliger l’autre à vendre la pleine propriété.

Si l’usufruitier et le nu-propriétaire sont d’accord pour céder la pleine propriété alors trois choix s’offrent à eux :

Partage du prix

Le prix de vente est alors partagé entre usufruitier et nu-propriétaire. Il peut être calculé selon la valeur de l’usufruit économique ou le barème fiscal ci-dessous. Le barème fiscal des démembrements viagers est obligatoire pour le calcul des droits d’enregistrement.

| Age de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

| < 21 ans | 90% | 10% |

| < 31 ans | 80% | 20% |

| < 41 ans | 70% | 30% |

| < 51 ans | 60% | 40% |

| < 61 ans | 50% | 50% |

| < 71 ans | 40% | 60% |

| < 81 ans | 30% | 70% |

| < 91 ans | 20% | 80% |

| > 91 ans | 10% | 90% |

Au besoin, un simulateur est disponible avec le lien suivant : https://www.service-public.fr/simulateur/calcul/bareme-fiscal-usufruit

Attention car usufruitiers et nus propriétaires récupéreront les sommes correspondantes à leurs droits à la suite de la vente en pleine propriété.

Si, par exemple, une donation-partage avec réserve d’usufruit (donation de nue-propriété) avait été effectuée par des parents au profit de leurs enfants afin de commencer à leur transmettre du patrimoine, alors cette vente, le partage qui s’ensuit et l’incorporation des sommes en pleine propriété dans les différents patrimoines respectifs peuvent gravement obérer l’intérêt du montage initial.

Remploi des fonds

Il est possible de remployer les fonds démembrés dans un nouveau bien, afin de maintenir les avantages liés au démembrement : nouvel achat immobilier, portefeuille titres, contrat de capitalisation…

Les solutions d’investissement dépendent de la stratégie que les investisseurs souhaitent mettre en place, mais il s’agit souvent d’une solution efficace si l’entente familiale est bonne.

Attention, dans ce cas, il convient de prévoir impérativement ce report, avant la vente et de déposer les fonds sur un compte spécifique démembré, si le produit n’est pas réinvesti immédiatement.

Quasi-usufruit

L’intégralité du prix de vente sera alors remise à l’usufruitier. Une convention sera à rédiger. Nous vous conseillons de lire à ce sujet « Qu’est-ce que le quasi-usufruit ? »

Epargne salariale : quelles obligations à compter du 1er janvier 2025 ?

A compter du 1er janvier 2025, il sera obligatoire de mettre en place au moins un dispositif de partage de la valeur dans les sociétés comptant entre 11 et 50 salariés, dans le cadre de la loi n° 2023-1107 du 29 novembre 2023 portant transposition de l’accord national interprofessionnel (ANI) relatif au partage de la valeur au sein de l’entreprise.

L’objectif est de démocratiser l’épargne salariale auprès des TPE-PME. Les entreprises de l’économie sociale et solidaire (associations, mutuelles et coopératives) sont également concernées.

Cette obligation est soumise à plusieurs conditions :

- Réaliser un bénéfice net fiscal positif au moins égal à 1% du chiffre d’affaires pendant 3 années consécutives ;

- Ne pas déjà être couverte par un dispositif de partage de la valeur.

Ainsi, votre entreprise pourrait se voir dans l’obligation, au choix, de :

- Mettre en place un accord d’intéressement ou de participation ;

- Verser une prime de partage de la valeur ;

- Abonder un plan d’épargne salariale (PEE, PERCO…).

Pour plus d’informations sur ces différents dispositifs, cliquez ici.

Le décret de la loi Partage de la Valeur est adopté, voici les points clés à retenir.

Utiliser la SPFPL (Sociétés de Participations Financières de Professions Libérales)

La holding confère un certain nombre d’avantages fiscaux afin d’organiser le patrimoine du chef d’entreprise. Néanmoins, certains professionnels libéraux, doivent obligatoirement faire appel à la holding particulière qu’est la SPFPL (Sociétés de Participations Financières de Professions Libérales) pour détenir leurs titres de SEL (Société d’Exercice Libéral).

Qui est concerné ?

Certaines professions, dites ordinales, ne peuvent apporter leur titres qu’à une SPFPL. Il s’agit des pharmaciens, des vétérinaires, des médecins, des administrateurs et mandataires judiciaires, des avocats, des greffiers des tribunaux de commerce, des huissiers de justice, des notaires, des commissaire aux comptes, des conseils en propriété industrielle, des experts agricoles et fonciers et experts forestiers, des experts-comptables et enfin des géomètres experts.

En fonction de la profession libérale (juriste ou médical), des spécificités existent concernant le capital social et les droits de vote des associés exerçant la profession libérale constituant l’objet social des filiales.

Objet

La SPFPL est une société commerciale par la forme mais civile par son objet.

Le principal objet des SPFPL est la détention de titres de SEL et/ou de groupements étrangers ayant pour objet l’exercice de la même profession. Les SPFPL peuvent exercer des activités accessoires à condition qu’elles soient exclusivement destinées aux sociétés ou groupements dont elles détiennent des participations (gestion de trésorerie du groupe, mutualisation des réseaux informatiques ou de la comptabilité, assistance administrative…).

Durant l’exercice de la profession libérale, la SPFPL est donc extrêmement contraignante puisque son objet se limite à la détention de parts de SEL. Elle se révélera néanmoins très utile lorsqu’un professionnel souhaite vendre une activité pour en acheter une autre (par exemple une pharmacie de petite taille pour une pharmacie de plus grande taille) puisque les conséquences fiscales seront très faibles.

Fiscalité

La SPFPL est assujettie à l’impôt sur les sociétés.

Le régime fiscal mère fille s’applique entre la SPFPL (la mère, holding) et la SEL (la fille) c’est à dire une exonération sur 95% de la remonté des profits de la SEL vers la SPFPL. Une quote-part de frais et charges (fixée à 5%) est imposable à l’impôt sur les sociétés de la SPFPL (donc l’impôt sur les sociétés s’applique sur 5%). Ce régime permet donc une remontée efficace du résultat de la SEL vers la SPFPL. Attention à bien respecter le formalisme et à vous faire accompagner par un professionnel.

En pratique / Utilisation de la SPFPL

Si les titres de SEL ont été apportés à la SPFPL moins de 3 ans avant la cession, une obligation de remploi sera à respecter (cf. l’article ” Pourquoi apporter les titres de sa société à une holding avant la cession ?” ). Néanmoins cette condition est très compliquée à respecter dans le cadre d’une SPFPL.

Il est préférable d’envisager une détention de 3 ans minimum entre l’apport des titres de SEL à la SPFPL et leur revente afin d’être dispensé des obligations de remploi dans le cadre d’un report d’imposition. Une fois les titres cédés, le fonctionnement traditionnel d’une holding peut-être mis en place.

Les chefs d’entreprises, professions libérales, se servent généralement de leur SPFPL pour faire grossir leurs activités (vente puis réinvestissement) mais également comme d’une cash box qu’ils font grossir en vue de leur retraite (remontée de dividendes puis cession définitive des parts de SEL).

Pourquoi apporter les titres de sa société à une holding avant la cession ? Le report d’imposition CGI art 150 0 B ter

Apporter les titres de sa société, avant de les vendre, à une société permet d’organiser efficacement son patrimoine dans un cadre fiscal optimal. Il faut néanmoins respecter certaines conditions et mettre en place une stratégie qui correspond à ses propres objectifs et besoins.

C’est ce que l’on appelle le mécanisme d’apport-cession qui permet de profiter du report d’imposition (CGI. art. 150-0 B ter). On peut également entendre parler de “150-0 B ter” pour évoquer ce dispositif.

Les avantages

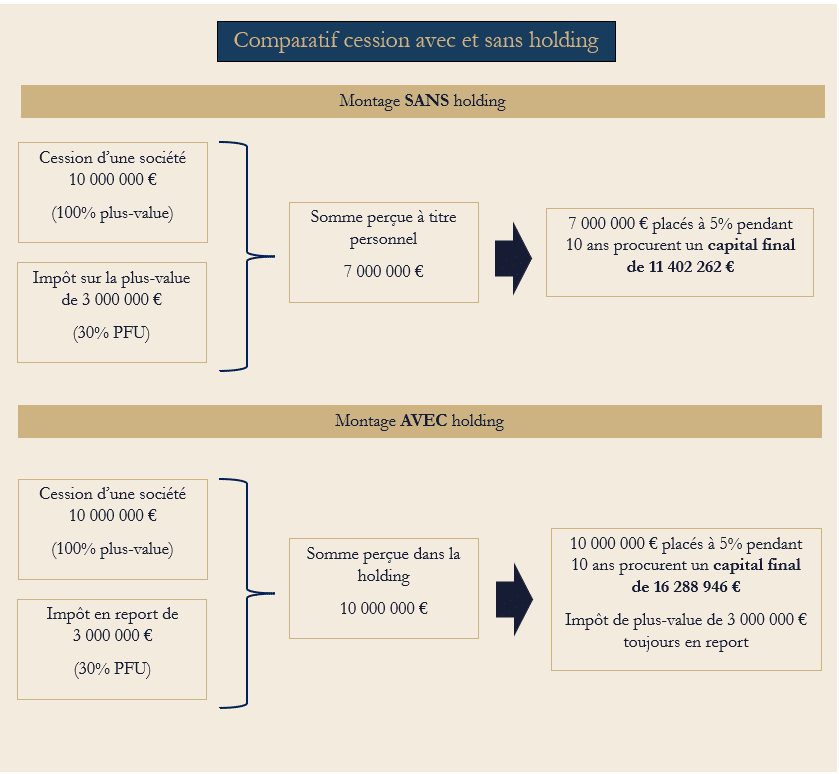

L’objectif, en apportant tout ou partie des titres d’une société (imposée à l’impôt sur les sociétés) à une holding avant de les céder, est de créer une cash box permettant de reporter l’impôt de plus-value à payer.

Cette cash box, en réalité une société constituée de liquidités suite à la cession de titres détenus par la holding, peut également servir au chef d’entreprise à réinvestir dans un nouveau projet professionnel et/ou dans l’économie réelle. Ce type de dispositif est très adapté, par exemple, aux anciens chefs d’entreprise souhaitant mener des activités de Business Angel, monter une nouvelle société ou préparer leur retraite puis leur succession.

En pratique – Créer la holding et la gérer

Le chef d’entreprise ne va pas vendre sa société à une holding, comme on peut parfois l’entendre, mais bien apporter ses titres à une holding qu’il aura créé puis réaliser la cession des titres détenus par la holding.

Forme sociale (SAS ou SARL ?)

En apportant avant la cession, tout ou partie des titres de sa société à une holding, le chef d’entreprise va recevoir en contrepartie des titres de la holding et en devenir associé (éventuellement avec son conjoint si les titres apportés font partie de la communauté dans le cadre d’un mariage).

Généralement c’est la SAS qui est choisie pour sa souplesse mais surtout pour éviter d’avoir à payer les cotisations sociales minimales au SSI (Sécurité Sociale des Indépendants) qui sont dues en SARL même lorsque les gérants se versent peu ou pas de rémunération. Des avantages non négligeables en matière de distributions de dividendes sont également à souligner.

Néanmoins, dans des cas spécifiques, la SARL peut avoir certains avantages car cotiser au SSI permet de valider des trimestres de retraite, quel que soit le revenu, et donne accès à une protection sociale (assurance maladie).

A noter également, pour certaines professions dites ordinales, l’obligation de faire appel à une holding particulière qu’est la SPFPL. Les professions concernées sont les pharmaciens, les vétérinaires, les médecins, les administrateurs et mandataires judiciaires, les avocats, les greffiers des tribunaux de commerce, les huissiers de justice, les notaires, les commissaire aux comptes, les conseils en propriété industrielle, les experts agricoles et fonciers et experts forestiers, les experts-comptables et enfin les géomètres experts.

Fiscalité

La holding créée est une société soumise à l’IS (Impôt sur les Sociétés). Le produit de cession des titres détenus par une holding reste au sein de la société à l’IS. Les gains futurs seront taxés chaque année au taux de 15 % jusqu’à 38 120 € et 25 % au-delà. La plus-value de cession des titres de participation est soumise à hauteur de 12 % à l’impôt sur les sociétés, si les titres sont conservés au moins 2 ans par la holding.

Si des dividendes sont distribués depuis la holding, l’impôt sur les plus-values sera à payer.

Néanmoins, tant qu’ils ne sont pas distribués, les revenus générés dans la holding se capitalisent sans fiscalité complémentaire à titre personnel pour le chef d’entreprise (impôt sur le revenu). Il en sera de même pour les plus-values.

Ne pas tout mettre dans sa holding afin de profiter des fruits de son labeur ?

Il n’est en rien obligatoire (et rarement recommandé), d’apporter tous ses titres à une holding. Nous avons vu des chefs d’entreprise, percevoir 90% du produit de cession à titre personnel et se servir de la holding pour les 10% restants tout comme l’exemple inverse.

Percevoir les fonds à titre personnel implique le paiement d’une fiscalité (généralement 30% du gain) mais permet une liberté d’usage totale.

Percevoir les fonds dans une holding permet de profiter du report d’imposition mais implique des contraintes de gestion.

Afin de déterminer les proportions d’une manière judicieuse, la première question que doit se poser le chef d’entreprise est d’estimer le montant des sommes dont il souhaite disposer dans les années à venir. Plus précisément, il convient de se demander quel sera le montant de ses dépenses personnelles à l’avenir en matière de résidences secondaires, voyages, voitures, restaurants, bijoux… toutes ces dépenses ne pouvant pas entrer dans le cadre de la holding. La holding a en effet une finalité commerciale. Si on souhaite par exemple y inclure une voiture de luxe ou une maison en bord de mer, il faudra impérativement la louer même en tant que propriétaire de la holding !

Selon les cas, on peut également prendre la question dans l’autre sens et se demander quels seront les besoins pour la reprise d’une activité après une première cession. Un réinvestissement est bien souvent nécessaire. Nombreux sont les chefs d’entreprise qui cèdent leur société, pensent qu’ils veulent se retirer complétement pour profiter de la vie ou vivre autre chose, puis reviennent progressivement à une activité professionnelle.

Avoir une holding au quotidien

Les associés d’une holding dans le cadre de l’apport cession, disposent dans leur patrimoine personnel des titres de la holding et dans la holding de liquidités.

Les premières années, un gros travail d’organisation est à effectuer. Le paiement de l’imposition est certes reporté mais il est nécessaire de redéployer les capitaux sur de nouvelles activités économiques afin de les faire travailler. Généralement :

- 60% des capitaux sont utilisés dans le cadre du remploi afin de respecter les conditions du report d’imposition (CGI. art. 150-0 B ter). Les liquidités serviront donc à investir dans une nouvelle activité économique (création d’une nouvelle société, reprise…) ou à investir dans des sociétés ou des fonds. Les fonds devront être conservés 5 ans minimum, les sociétés détenues en direct 12 mois minimum. Il doit s’agir d’activités opérationnelles, donc des professions commerciales, artisanales, industrielles, agricoles, libérales ou financières. Le risque de perte en capital est réel. Sont exclus l’immobilier, les valeurs mobilières ou les locations nues ou meublées.

- 40% des capitaux sont “libres”. Sans contrainte, il est possible d’investir dans l’immobilier, les valeurs mobilières ou les locations nues ou meublées et de réaliser des emprunts si nécessaire. L’objectif est de faire travailler les liquidités.

Lorsque la holding aura du résultat (sur le plan comptable), il sera possible de distribuer des dividendes afin de compléter le train de vie ou la retraite. Il est également envisageable de devenir salarié de sa holding afin de percevoir un revenu et de continuer à cotiser à la retraite et de bénéficier du régime de l’assurance maladie.

Les conditions

L’impôt de plus-value à payer sera reporté à condition de respecter certaines conditions. Il faut se pencher sur cette question avant la signature du protocole de cession ou de l’avant-contrat pour avoir le temps de réaliser l’opération.

Le chef d’entreprise voulant mettre en place ce montage devra respecter un certain nombre d’étapes :

- Créer une holding qu’il contrôle (coûts de mise en place à prévoir).

- Apporter les titres de sa société à vendre à la holding.

- Déclarer le report d’imposition à l’administration fiscale.

- Réaliser la cession des titres détenus par la holding à un repreneur. Le chef d’entreprise détient donc, suite à la cession, des titres d’une holding qui possède des liquidités.

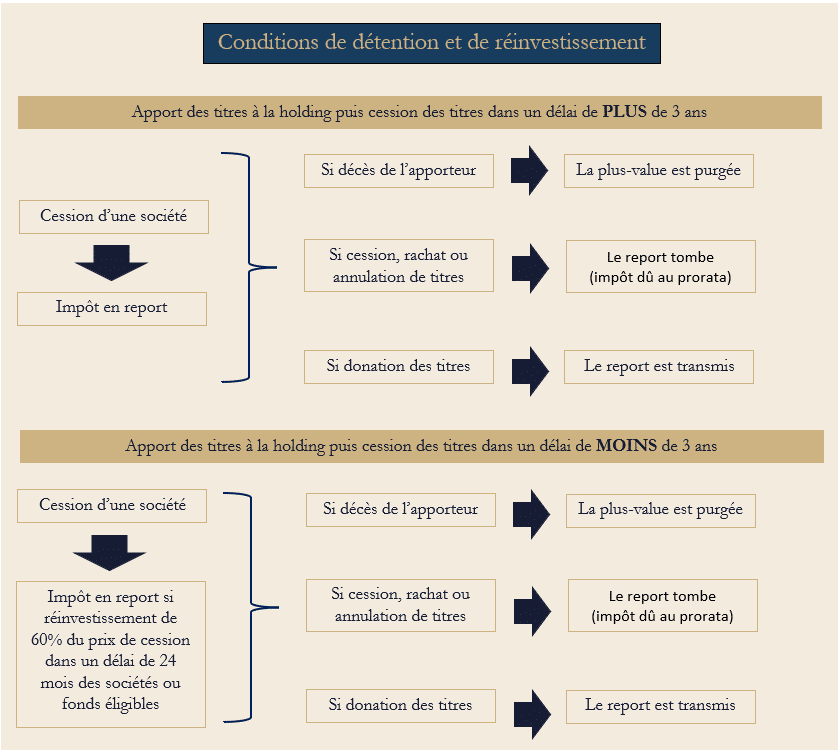

Si les titres apportés sont cédés par la holding moins de trois ans après l’apport, alors la holding doit réinvestir, dans un délai de 24 mois, au moins 60% du prix de cession dans des sociétés ou des fonds éligibles.

C’est précisément l’un des rôles d’un Conseiller en Gestion de Patrimoine de trouver à son client, chef d’entreprise, des entreprises ou des fonds de Private Equity éligibles à l’article 150-0 B Ter du Code Général des Impôts. Les sociétés éligibles devront être détenues 12 mois au minimum, les fonds éligibles devront être conservés 5 ans au minimum. Le risque de perte en capital n’est pas à exclure. Il doit s’agir d’activités opérationnelles, donc des professions commerciales, artisanales, industrielles, agricoles, libérales ou financières. Sont exclus les domaines suivants : l’immobilier, les valeurs mobilières ou les locations nues ou meublées.

Si les titres apportés sont cédés par la holding plus de trois ans après l’apport, le report perdure ; il n’existe pas de contrainte de réinvestissement. Vous pouvez investir dans des supports financiers ou immobiliers. Le report tombera en cas de cession des titres de la holding ou d’une réduction de capital.

Dans les deux cas, si les titres de la holding sont donnés (conjoint, enfants…), alors le donataire (celui qui reçoit les titres) devra les conserver au moins 18 mois. Au terme de cette période de conservation, la plus-value sera purgée (Impôts sur le Revenu et Impôts sur les Sociétés).

Si l’une de ces conditions n’est pas respectée, le report tombe, l’impôt de plus-value sera dû.

Les stratégies

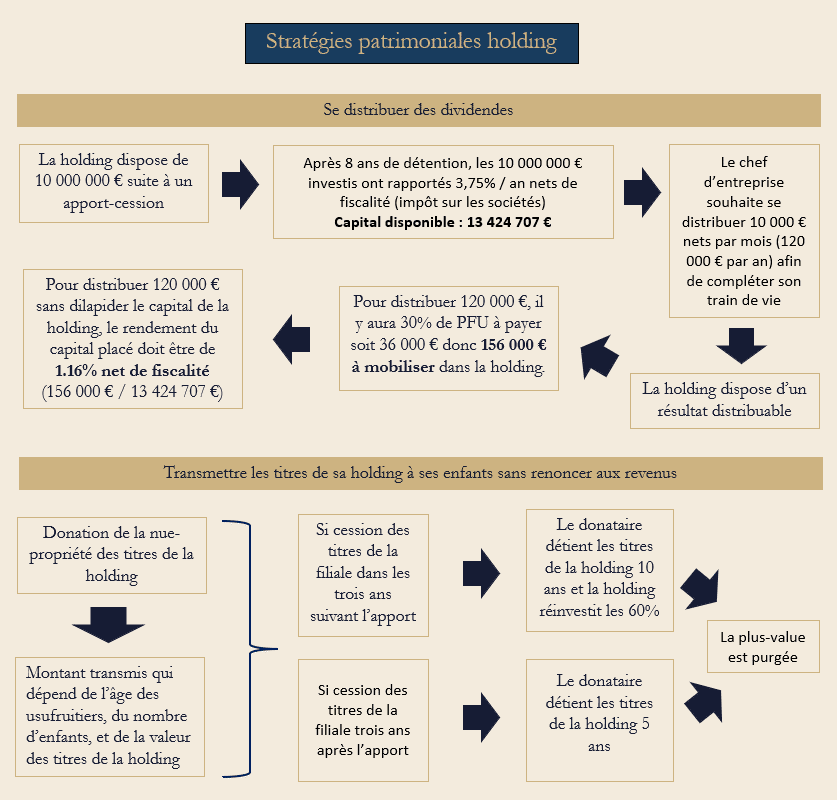

Générer des revenus (assurer le train de vie)

Afin de ne pas faire tomber le report (impôt de plus-value à payer en conséquence) il convient de ne pas céder, racheter ou annuler des titres. A cet effet, deux solutions se présentent au chef d’entreprise :

- Se distribuer des dividendes. Le PFU (Prélèvement Forfaitaire Unique) de 30% sera dû sur le montant distribué et il convient que la holding dispose d’un résultat comptable positif. En effet, comme pour toute société, si les associés d’une holding veulent se distribuer du dividende, il faut que la holding en ait les moyens.

- Se salarier. Il tout à fait envisageable de devenir salarié de sa holding afin de percevoir un revenu et de continuer à cotiser à la retraite et de bénéficier du régime de l’assurance maladie. Les cotisations sociales seront dues.

Transmettre à ses enfants

L’une des stratégies les plus utilisées, en complément de l’apport cession, est le démembrement avec réserve d’usufruit des parts de la holding. En effet, le report d’imposition peut être cumulé avec la transmission de la nue-propriété des titres de la holding. L’usufruitier, le donateur, bénéficiera des revenus issus de la holding, pendant que le(s) nu(s)-propriétaire(s) profite(nt) d’une transmission à moindre coût au décès de l’usufruitier (ou de son conjoint en cas de réversion d’usufruit).

En pratique, un ancien chef d’entreprise, associé de la holding, préparera la transmission de la holding à ses héritiers. Il donne les parts de la holding en nue-propriété à ses enfants mais en conserve les revenus jusqu’à son décès afin d’assurer son train de vie. En outre, afin de protéger le conjoint, le chef d’entreprise peut prévoir que c’est le conjoint survivant qui percevra les revenus de la holding (réversion d’usufruit). Les enfants ne deviennent donc pleins propriétaires qu’au décès de leurs deux parents.

Pourquoi convertir son PEA en rente viagère ?

C’est un avantage souvent oublié du PEA, méconnu de bien des investisseurs et même de nombre de leurs banquiers… en effet il est possible de convertir un PEA en rente viagère, totalement exonérée d’impôt sur le revenu, à condition que le PEA ait plus de 8 ans.

Il faudra faire appel à un PEA assurance et non à un PEA bancaire. Il existe plus de six millions de PEA bancaires en France mais seulement quelques dizaines de milliers de PEA assurance.

Mise en place

Si l’investisseur souhaite toucher une rente viagère défiscalisée, il devra dans un premier temps transférer son PEA bancaire vers une compagnie d’assurance, pour le transformer en PEA assurance, puis signer un contrat de rente viagère. L’antériorité du PEA bancaire est conservée. A la conversion, les prélèvements sociaux (17,2%) seront dus une première fois sur le montant des plus-values.

Le montant de cette rente dépendra, lors de la mise en place de rente viagère, du montant capitalisé sur le PEA et de l’âge du titulaire.

En pratique, un délai de quelques mois est souvent demandé par l’assureur entre la transformation du PEA bancaire en PEA assurance et la mise en place de la rente viagère.

Cette stratégie étant méconnue, peu d’assureurs proposent cette transformation de PEA assurance en rente viagère. Notre cabinet en a identifié deux avec lesquels nous travaillons régulièrement.

Fiscalité

Cette rente viagère présente l’immense avantage d’être exonérée d’impôt sur le revenu, contrairement à de nombreuses rentes.

Une partie de la rente sera soumise aux prélèvements sociaux (17,2%) une seconde fois lors de la distribution, selon l’âge du crédirentier :

- 70% de la rente pour les personnes de moins de 50 ans.

- 50% de la rente pour les personnes âgées de 50 à 59 ans.

- 40% de la rente pour les personnes âgées de 60 à 69 ans.

- 30% de la rente pour les personnes de plus de 69 ans.

Les prélèvements sociaux sont donc à payer deux fois : lors de la conversion en rente (comme si on fermait le PEA) puis partiellement sur la rente.

Notre avis

Cette stratégie est à conseiller dans le cadre d’un complément d’épargne retraite ou de la préservation d’une AAH (Allocation Adultes Handicapés).

Il est possible de convertir un PEA ayant entre 5 et 8 ans en rente viagère, mais la rente viagère sera fiscalisée à l’impôt sur les revenus et aux prélèvements sociaux selon les modalités ci-dessus. Nous conseillons donc, de ne convertir que des PEA de plus de 8 ans.