Est-ce que je dois investir dans des SCPI (Société Civile de Placement Immobilier) fiscales afin de réduire mon impôt sur le revenu ? Notre avis

Dans l’univers des SCPI (Société Civile de Placement Immobilier), les SCPI fiscales sont une catégorie à part entière. Elles permettent, en contrepartie d’une durée de blocage prédéfinie, d’investir sur un portefeuille de biens immobiliers. De plus, le gérant de la SCPI s’engage à respecter les conditions permettant d’obtenir les réductions d’impôt correspondant au dispositif fiscal de la SCPI :

- Pinel : 18% à 21% de réduction d’impôt sur le revenu, selon l’engagement de location (9 ans ou 12 ans).

- Malraux : 22% à 30% de réduction d’impôt sur la part travaux de la SCPI. Cette dernière représente 50% à 60% de l’investissement. L’engagement de location est de 9 ans.

Les SCPI de déficit foncier. Cette solution est réservée aux tranches marginales d’impositions élevées (30%, 41% ou 45%) puisque plus le contribuable est fiscalisé plus cette stratégie est efficace. Il faut également disposer de revenus fonciers à effacer puisque la quote-part de travaux de la SCPI, souvent de 40% à 60%, sera déductible des autres revenus fonciers.

Pour rappel, vous trouverez ci-dessous les Question/Réponses correspondants à ces dispositifs :

- Est-ce que je dois investir dans un bien immobilier en Loi Malraux ? Quels sont les pièges à éviter ?

- Afin de défiscaliser mon impôt sur les revenus, faut-il investir en Pinel ? Comment éviter les arnaques ?

- Comment optimiser la fiscalité de ses revenus grâce aux déficits fonciers ?

Déroulement de l’opération

Quatre grandes phases se succéderont :

- Une phase de collecte. La société est créée et la SCPI lève des fonds auprès des investisseurs. Au-delà de cette phase, il ne sera plus possible d’entrer, dans la SCPI.

- Une phase d’investissement et de travaux. La SCPI réalisera les investissements nécessaires pour acquérir un portefeuille de biens immobiliers. Elle devra également réaliser les travaux, permettant aux associés de la SCPI d’obtenir leurs réductions d’impôt, dans le cadre du dispositif fiscal choisi (Pinel, Malraux ou Déficit Foncier).

- Une phase de location. Il s’agit généralement de la phase la plus longue. Les biens doivent être loués afin de respecter les conditions du dispositif fiscal. Location de 9 ans dans le cadre de la loi Pinel par exemple.

- Une phase de revente et de distribution. Le gérant revendra les biens et rendra progressivement les fonds aux investisseurs.

Stratégie à suivre

De nombreux investisseurs acquerront ces parts de SCPI via un crédit immobilier. C’est une stratégie très utilisée par les réseaux bancaires et certains conseillers en gestion de patrimoine, afin de booster un peu la rentabilité souvent moyenne de ces placements.

Attention aux anciens crédits en cours (SCPI proches de la liquidation) sur ce type de montage. Ils sont souvent supérieurs à la rentabilité de la SCPI… une renégociation est à envisager même si la durée restante est courte. Il faut calculer le gain.

Les SCPI Pinel ont généralement de meilleures rentabilités que les SCPI Malraux, les biens étant situés dans des zones où les rendements locatifs sont plus élevés. Les biens Malraux sont souvent chers à l’achat, puisqu’ils sont situés en centre-ville avec de gros travaux à réaliser ; le rendement est donc moindre.

Enfin, sur le plan stratégique, certes l’investisseur recevra une réduction d’impôt pendant quelques années, mais il ne faut pas oublier que les parts de SCPI généreront des revenus fonciers, fiscalisés à leur tour, qui engendreront donc de l’impôt à terme.

Notre avis

Ayant un certain recul sur ce type de stratégie, notre avis est clairement défavorable. Les SCPI fiscales des dispositifs précédents (Robien, Besson, Scellier, Duflot…) sont liquidées ou en cours de liquidation, et le moins que l’on puisse dire est que le bilan est mitigé. Les performances ne sont pas vraiment au rendez-vous, alors que le marché immobilier est en hausse. On constate également de grandes difficultés (faibles rendement, baisses importantes de valorisation) sur des SCPI Malraux.

De plus la liquidité est quasi nulle. Généralement, nous déconseillons d’investir sur des SCPI avec un horizon de placement de moins de 10 ans. Néanmoins, celles-ci permettent de sortir en cas de besoin. Il en est généralement de même pour les SCPI fiscales, mais les conséquences sont tellement désastreuses qu’il n’est absolument pas conseillé de les revendre avant la fin de la durée de blocage : frais de transaction, reprise de l’avantage fiscal, contrepartie à trouver…

En outre, la durée de blocage liée au placement est nécessairement plus longue que la durée habituelle de l’engagement de base. Par exemple, il faut rajouter aux 12 ans d’engagement de location d’un Pinel : la période de levée de fonds, 18 mois à 2 ans de construction et mise en location. A cela s’ajoute la revente des programmes (2 à 3 ans) au terme pour assurer la liquidité à l’investisseur. La durée minimale de placement est donc de 15 ans…

Finalement, c’est le TRI (Taux de Rendement Interne) de l’opération qui sera impacté la durée du placement étant élevée. De plus, les frais de gestion continuent à être prélevés.

Une fois encore, le gain fiscal ne doit pas être la seule motivation de l’investisseur et n’est, dans le cadre d’un bon conseil, qu’une façon de maximiser le rendement de l’investisseur. Nous préférerons toujours viser de la plus-value plutôt qu’une réduction d’impôt, qui sera amputée par un investissement incertain. Finalement, le couple rendement/risque est souvent meilleur sur d’autres opérations, plus simples, et le gain final de l’opération plus favorable à l’investisseur.

A ces risques spécifiques liés aux SCPI fiscales, s’ajoutent les risques habituels des SCPI : risque locatif, risque de liquidité, risque sur le rendement…

Il nous semble que le couple rendement risque n’est pas bon sur les SCPI fiscales, même en ajoutant un crédit.

Les meilleurs SCPI fiscales sont pour nous celles de déficit foncier, à condition d’avoir des revenus élevés (et donc une tranche marginale d’imposition) et des revenus fonciers à gommer. Mieux vaut souvent jouer sur l’assiette de l’impôt que directement sur l’impôt lui-même.

Un nouveau contribuable doit-il effectuer sa première déclaration par internet (impots.gouv) ou par papier ?

Un contribuable qui était précédemment relié au foyer fiscal de ses parents peut réaliser sa première déclaration en ligne à condition d’avoir reçu un courrier de l’administration fiscale lui communiquant les informations nécessaires.

Il devra alors créer un mot de passe à l’aide du numéro fiscal et du numéro d’accès en ligne communiqués par l’administration fiscale. Le RFR (Revenu Fiscale de Référence) à indiquer est de zéro.

Si le nouveau contribuable n’a pas reçu de courrier de l’administration fiscale avec son numéro fiscal, il doit demander ces informations auprès de son centre des finances publique. A défaut il devra déposer une première déclaration papier.

Faut-il investir en Girardin Outre-mer pour réduire son impôt sur le revenu ? Comment ne pas tomber dans les pièges de ce placement ?

Le Girardin est un pur produit de défiscalisation. Son unique intérêt pour un investisseur est de réduire la pression fiscale avec un apport en une fois. Aucun espoir de plus-value, pas de moins-value à prévoir non plus, tout est cadré à l’avance. Il ne s’agit pas d’une diversification patrimoniale.

Ce dispositif a été créé de façon à stimuler les investissements dans les Départements d’Outre-Mer : outils, machines, logements sociaux… Il a permis de grandes réalisations, mais a également engendré des catastrophes, avec à la clé, de gros redressements pour les investisseurs. Il s’agit là du principal risque du Girardin.

Montage

Lorsqu’on investit en Girardin, une société est créée. L’investisseur participe à l’augmentation de capital. S’il apporte 20 000 € en 2023 et que le rendement de l’opération est de 15% (prévu contractuellement à la signature), il recevra 23 000 € de réduction d’impôt, versés en août 2024, après avoir déclaré son investissement sur sa déclaration de revenus réalisée en mai-juin 2024.

L’outil ou les logements sociaux financés seront loués durant 5 ans à un exploitant local. Au terme des 5 ans, le locataire récupèrera le matériel financé pour une somme symbolique. C’est pourquoi l’investissement est valorisé à 1€ symbolique pour l’associé, jusqu’à la liquidation de la société après 5 ans. C’est finalement là où réside le risque, car si l’opération connaît un souci, l’administration fiscale redressera le contribuable sur les 23 000 € de réduction d’impôt obtenus (capital apporté + gain) et demandera des pénalités de retard. L’addition peut donc être lourde si le montage est mal conçu.

Finalement, investir en Girardin, c’est faire travailler sa trésorerie court terme, l’investisseur payant ses impôts en avance.

Fiscalité

Le rendement du programme dépend du montage.

Attention, la réduction d’impôt obtenu compte dans le plafonnement spécifique de 18 000 € des niches fiscales à hauteur de :

- 44% pour le Girardin Industriel de plein droit.

- 34% pour le Girardin Social avec agrément.

- 30% pour le Girardin Logement Social.

Il s’agit d’une réduction d’impôt et non pas d’un crédit d’impôt (ce dernier donnant lieu à un remboursement de l’administration fiscale). Ainsi, si vous n’avez pas d’impôt à effacer, la réduction sera perdue.

Les solutions pour se protéger

Comme pour tout placement, il convient de se méfier des programmes trop rentables. Une rentabilité élevée est synonyme de risque élevé. Il ne faut donc pas choisir le programme le plus rentable, mais celui qui présente les meilleures garanties pour un rendement correct.

Nous recommandons, tout d’abord, de ne choisir que des sociétés de gestion ayant quelques années d’ancienneté et une bonne réputation. Beaucoup de petites structures se créent et ne subsistent que quelques années. Méfiance donc sur le monteur, c’est à dire la Société de Gestion mettant en place l’opération, du programme. Des noms fiables comme Inter Invest ou Ecofip sont à recommander.

Notre avis

Notre cabinet ne sélectionne des Girardin Industriels auprès de sociétés réputées, solides, sérieuses, ayant fait leurs preuves par le passé. Des sociétés telles qu’Inter Invest ou Ecofip ont également constitué des fonds de garantie, afin de couvrir les risques en plus d’assurances diverses. C’est un système efficace mais qui impacte nécessairement le rendement du programme.

Comment corriger une erreur sur sa déclaration de revenus ?

Faire une erreur sur une déclaration de revenu est une situation à laquelle nombre de contribuables se trouvent confrontés, au moins une fois dans leur vie.

La procédure à suivre dépendra du moment auquel le contribuable corrige sa déclaration :

- Il se rend compte de son erreur avant la date limite de dépôt des déclarations (fin mai ou début juin selon les départements) : même si une première déclaration a été signée en ligne, sur le site des impôts, il est possible d’en signer une deuxième qui écrasera la première version déposée. La correction est donc instantanée et sans conséquences.

- Il se rend compte de son erreur entre la date limite de dépôt des déclarations (fin mai ou début juin selon les départements) et la réception de son avis d’impôt (fin juillet) : la correction peut être effectuée en ligne (à l’exception de celle portant sur un changement de situation familiale qui devra être signalée par courrier). Si la modification entraîne un impôt supplémentaire, des pénalités de retard et/ou une sanction financière seront dues.

- Il se rend compte de son erreur à partir de la réception de l’avis d’impôt : il peut modifier sa déclaration, en ligne, jusqu’au 31 décembre de la 2ème année suivant celle de la réception de l’avis d’impôt (exemple : limite au 31 décembre 2023 pour les avis d’impôt reçus en septembre 2021). La rubrique « Corriger ma déclaration» est disponible l’année de la réception de l’avis. Pour les deux années suivantes, la correction est à effectuer via la messagerie dans la rubrique “Je signale une erreur sur le calcul de mon impôt”. Si la modification entraîne un impôt supplémentaire, des pénalités de retard et/ou une sanction financière seront dues.

Négocier les pénalités

Si vous recevez un nouvel avis d’imposition avec des pénalités de retard, il convient de les payer. Si vous souhaitez les contester, surtout si c’est la première fois que vous avez un souci avec l’administration fiscale, nous vous conseillons de demander un dégrèvement en expliquant votre cas. Une simple lettre recommandée ou un message via votre messagerie sécurisée impots.gouv seront recevables.

Ne refusez jamais de payer les pénalités en commençant à négocier, c’est le meilleur moyen de ne jamais obtenir de dégrèvement.

Faut-il investir dans un meublé ? Avis, avantages et pièges à éviter.

La location meublée consiste à louer un ou plusieurs logements garnis d’un mobilier suffisant, pour qu’un locataire puisse entrer dans les lieux et y vivre normalement avec ses seuls effets personnels. Il s’agit avant tout d’un placement immobilier. Tous les réflexes habituels relatifs à l’achat d’un bien immobilier sont donc à suivre.

Les avantages de ce type de biens

Les investisseurs se tournent vers des biens immobiliers à louer meublés pour deux grands avantages. Le premier est fiscal. En effet, les revenus issus des biens meublés ne sont pas des revenus fonciers traditionnels (fiscalisés à la Tranche Marginale d’Imposition + Prélèvements sociaux à 17,2%) mais des BIC (Bénéfices Industriels et Commerciaux). Cette catégorie de revenus, issue du caractère commercial de la location meublée, permet à l’investisseur d’amortir le bien (déduire une charge comme pour une entreprise), et donc, de bénéficier d’une fiscalité favorable durant cette période. Selon le rendement du bien et si l’achat est réalisé à crédit, la période sans fiscalité peut s’étendre de 15 à 20 ans. Les amortissements non déduits sont reportables sans limitation de durée.

Malgré ce point fort majeur, en cas de revente du bien, l’investisseur bénéficiera quand même de la fiscalité des particuliers sur les plus-values immobilières. Il cumule donc les meilleurs avantages des deux mondes : l’amortissement des professionnels en cours d’exploitation et la fiscalité à la revente des particuliers.

Il est toujours important de se demander quel sera le rendement net de fiscalité pour l’investisseur : il n’y a aucun intérêt à percevoir 4% de revenus si c’est pour en laisser plus de la moitié à l’administration fiscale.

Le deuxième grand avantage est lié à la rentabilité des biens eux-mêmes. En effet, les revenus sont généralement un plus élevé lorsque qu’on loue meublé plutôt qu’en location nue traditionnelle (entre +10% et +20% selon les localisations). Attention tout de même, les frais liés à un appartement meublé sont plus importants pour un investisseur que pour un appartement loué nu : meubles à remplacer, comptabilité à tenir, rotation plus élevée des locataires.

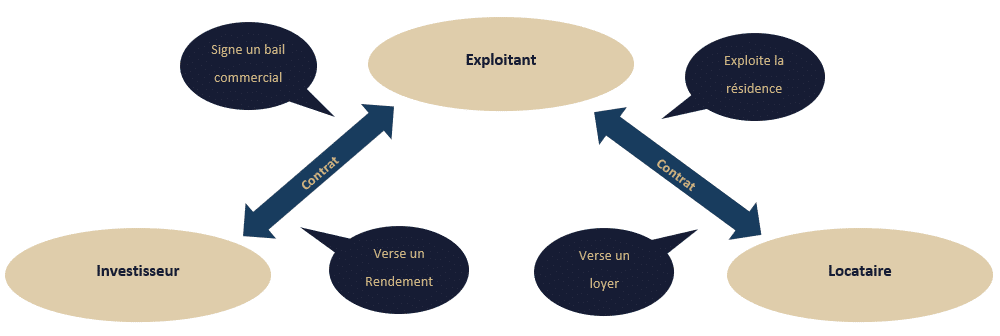

Résidence de services : prudence avec ce montage

Dans une résidence de services (chambre étudiante, EHPAD), c’est-à-dire dans un immeuble destiné à de la location avec des prestations annexes et des équipements collectifs, le bien est confié à un exploitant. Ce type de placement est destiné à des investisseurs ne souhaitant pas avoir de soucis de gestion et être bénéficiaire d’un loyer garanti tous les mois pendant une durée prédéterminée (bail commercial). Ils sont alors propriétaires d’une chambre et d’un tantième des parties communes. Le rendement de ce type de bien est généralement inférieur à celui d’un bien en direct, puisque de nombreux intermédiaires doivent être rémunérés : promoteur, exploitant, distributeur…

La qualité et la solidité de l’exploitant, e gestionnaire, sont primordiales puisque c’est auprès de lui que l’investisseur contractera. Si l’exploitant disparaît, l’investisseur pourrait se retrouver avec un bien inexploitable sur les bras. S’il s’agit d’une chambre étudiante dans le centre d’une grande ville, le bien aura toujours une vraie valeur et l’investisseur pourra en reprendre la gestion lui-même. Si l’on parle d’une chambre d’EHPAD dans la Creuse, la situation sera très problématique, car la valeur du bien dépend de l’exploitant. Il est finalement votre seul interlocuteur.

L’autre faiblesse de ce montage est la renégociation qui a lieu au terme du bail commercial. L’investisseur peut être dépendant de l’exploitant. Reprenons l’exemple de notre EHDAP dans la Creuse, si l’exploitant au terme de 9 ans décide de baisser le loyer de 4% à 2%, l’investisseur ne dispose pas réellement d’un pouvoir de négociation.

Attention également aux clauses du bail commercial. Il convient de vérifier qui doit payer les gros travaux, le niveau des charges, la durée, le montant des loyers et leur indexation… Vous serez toujours redevables de la taxe foncière et d’une partie des charges de copropriété. Un point d’attention particulier est à porter à celui qui doit payer les travaux d’entretien et les gros travaux (exploitant ou propriétaire). Mieux vaut un 3% de rendement sans cette épée de Damoclès qu’un 4% avec le risque de devoir payer des sommes importantes à un moment indéterminé durant le bail.

Nous ne sommes pas favorables à ce type de résidence de services qui lie trop fortement l’investisseur au bon vouloir de l’exploitant. Les déconvenues se multiplient actuellement et, notamment depuis la loi Pinel (dans une partie du texte n’ayant rien à voir avec le dispositif fiscal du même nom), certains exploitant d’EHPAD peu scrupuleux demande une autorisation pour déplacer de quelques centaines de mètres leur établissement et bâtissent un nouvel ensemble en déplaçant les résidents. Les investisseurs sont alors piégés dans l’ancien bâtiment avec un bien inexploitable, invendable et totalement décoté.

LMNP (Loueur Meublé Non Professionnel) détenu en direct

Ce type de placement s’adresse à des investisseurs souhaitant détenir un bien en direct et l’exploiter. Il s’agit généralement d’un appartement ou d’un petit immeuble. Des règles de base sont à respecter.

Il existe deux grandes catégories de biens exploités en direct : la location meublée simple et la location saisonnière.

La location meublée simple correspond aux baux d’un an renouvelable. La location saisonnière se rapporte aux baux de moins de trois mois (type AirBnB).

Mobilier

Vous trouverez une liste très précise du mobilier obligatoirement mis à disposition des locataires sur le site Légifrance : https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000030967884 .

Afin de valoriser un meublé, et ainsi augmenter le loyer ou faciliter la location, il est possible de rajouter des équipements qui ne sont pas obligatoires : télévision, lave-linge, décoration, climatisation… Attention à ne pas mettre n’importe quel type de bien dans une location meublée. Celle-ci est à penser comme une chambre d’hôtel avec des locataires qui changent souvent. Par exemple, installer une télévision murale a du sens en évitant au locataire de la faire tomber lors d’un moment d’inattention. Il convient également d’être attentif à ce qui pourrait apparaître comme des détails, tels que la présence de fils apparents. Il faut aussi penser à des installations qui facilitent le ménage comme des WC suspendus.

Loyer

Nous vous recommandons de lire l’article « Suis-je libre de fixer le loyer d’un bien que je loue ? »

Obligations déclaratives générales

Certaines démarches sont à réaliser. Attention, il ne faut pas perdre de vue qu’il s’agit d’une activité commerciale. Vous devez donc obtenir un numéro SIRET auprès d’un CFE (Centre de Formalité des Entreprises). Vous pouvez être redevables de la TVA notamment dans le cas des résidences de service.

Obligations déclaratives des meublés touristiques

D’une manière générale, un meublé de tourisme est à déclarer en mairie (formulaire CERFA n°14004*04). Tout changement sera à actualiser. Certaines villes (petite couronne parisienne, celles de plus de 200 000 habitants et parfois celles de plus de 50 000 habitants) imposent d’obtenir un numéro d’enregistrement à publier dans les annonces. C’est le cas par exemple de Paris. Dans cette ville, la location saisonnière n’est possible que s’il s’agit d’une résidence principale ou d’un local commercial. A Paris, vous devez télédéclarer cette activité afin d’obtenir un numéro d’enregistrement qui devra figurer sur les annonces : https://meubles-tourisme.paris.fr/meubles-tourisme/jsp/site/Portal.jsp?page=accueil

Vous ne pouvez pas louer un bien plus de 120 jours par année civile en location saisonnière, qu’il s’agisse ou non de la résidence principale du loueur, dans les communes ayant mis en place un numéro d’enregistrement. Les autres communes ne sont pas concernées par le numéro d’enregistrement et la limite des 120 jours.

Certaines communes imposent également, pour louer les résidences secondaires, de demander un changement d’usage (d’habitation à commercial) afin de permettre une location en meublé de tourisme. En effet, deux catégories d’usages sont reconnues par le CCH (Code de la Construction et de l’Habitation) : les logements à usage d’habitation et tous les autres biens qui ne sont pas à usage d’habitation. Cet encadrement a pour objectif de protéger certains secteurs d’habitations, afin de préserver la tranquillité et l’unité d’un quartier résidentiel.

Respecter ce formalisme est extrêmement important car les sanctions sont sévères désormais, lorsque les règles liées à la location saisonnière ne sont pas suivies. Depuis un décret de fin 2019, les plateformes de location temporaires (AirBnB et autres), pourront être contraintes par les communes de donner la liste, une fois par an, des biens loués. Les municipalités pourront ainsi croiser leurs fichiers avec ceux des plateformes et intensifier leurs contrôles. La lutte contre les locations illégales s’intensifie.

Gestion locative

Les baux meublés simples ont un taux de rotation naturellement plus élevé que les baux nus traditionnels. Les locataires restent logiquement moins longtemps dans des appartements meublés que lorsqu’ils signent le bail d’un appartement loué vide. Faire appel à une agence immobilière vous évitera de gérer tous les aspects liés à la gestion locative : entrées, sorties, états des lieux, réparations…

Les locations saisonnières présentent un taux de rotation encore plus élevé puisque les locataires ne restent que quelques jours. Des conciergeries AirBnB peuvent vous permettre de ne pas aller faire le ménage et changer les serviettes dans votre bien tous les 3 jours. Ces prestations ont bien évidement un coût qu’il convient d’évaluer pour le calcul du rendement du bien loué.

Les résidences de service ne posent pas de cette problématique de gestion locative, puisque la prestation est prévue dans le contrat liant l’investisseur à l’exploitant. La rentabilité affichée est donc nette de ces frais.

Comptabilité

Le recours à un cabinet d’expertise-comptable est fortement conseillé. Renseignez-vous sur le savoir-faire car la location meublée demande une certaine maîtrise spécifique. En effet, cette gestion fait appel à des connaissances très spécifiques. Certains cabinets sont spécialisés et il convient de faire appel à eux en priorité. La plupart des experts-comptables de nos clients chefs d’entreprise préfèrent décliner ce type de mission.

En outre, ce service vous coûtera très peu cher car une grande partie des frais comptables sont remboursés sous la forme d’une réduction d’impôt. A cet sujet, nous vous conseillons de lire l’article “Quels sont les frais de comptabilité que je peux déduire de ma comptabilité LMNP (Loueur Meublé Non Professionnel) ?”

Le LMP (Loueur Meublé Professionnel) à partir de 2021

Le statut LMP (Loueur Meublé Professionnel) a subi plusieurs modifications remettant en cause son intérêt pour certains investisseurs.

Pour rappel, deux conditions cumulatives sont nécessaires pour y être éligible. En effet, les recettes du foyer fiscal issues de cette activité doivent :

- être supérieures à 23 000 € par an ;

- dépasser les autres revenus d’activité.

L’inscription au RCS n’est plus obligatoire. La plupart des bailleurs LMP ne sont d’ailleurs pas inscrit au RCS et s’acquittent uniquement à ce jour des prélèvements sociaux de 17,2% sur les bénéfices imposables.

Les principaux avantages pour les propriétaires bailleurs LMP résident dans :

- l’amortissement des biens ;

- le report des déficits ;

- l’exonération d’Impôt sur la Fortune Immobilière.

A partir de 2021 :

- les revenus issus du LMP seront soumis, sur le bénéfice imposable et aux cotisations sociales à régler à l’Urssaf (35 à 40% avec un forfait minimum de 1 145 euros) ;

- les plus-values seront imposées selon le barème des professionnels, c’est-à-dire que l’amortissement vient augmenter la plus-value imposable.

Le loueur meublé pour les non-résidents à partir de 2021

Les non-résidents sont souvent les grands oubliés des commentaires sur les lois de finances. Et pourtant l’administration fiscale elle, ne les oublie pas !

Dernière grande modification fiscale qui les impacte pleinement, la suppression de la condition d’inscription au RCS qui a fait basculer la plupart des loueurs meublés non-résidents au LMP (Loueur Meublé Professionnel).

Sont considérés comme LMP, les non-résidents:

- Qui perçoivent plus de 23 000 € de recettes de la location meublée d’immeubles situés en France ou à l’étranger,

- Dont les recettes issues de la location meublée sont supérieures aux revenus professionnels du foyer.

Cette seconde condition est vite atteinte pour de nombreux non-résidents. Seuls la plupart des retraités, dont les pensions sont considérées comme des revenus professionnels, échappent à cette bascule. En effet, pour les actifs, l’expatriation est souvent réalisée pour des raisons professionnelles et les revenus professionnels en France sont donc quasi nuls.

Conséquences pour les non-résidents :

- les revenus issus du LMP sont soumis, sur le bénéfice imposable, aux cotisations sociales à régler à l’Urssaf ;

- les plus-values seront imposées selon le barème des professionnels, c’est-à-dire que l’amortissement vient augmenter la plus-value imposable.

Je pense que certains contribuables regrettent amèrement le temps ou la discussion portait uniquement sur l’assujettissement ou non des revenus aux prélèvements sociaux compte tenu des cotisation sociales environ deux fois et demies plus élevées. Il est tout de même à noter que certains pays ont prévu, dans leurs conventions fiscales avec la France, des mesures permettant d’éviter aux français non-résidents, de s‘acquitter des cotisations sociales.

Pourquoi donner des titres en plus-value à une association ?

La fiscalité française regorge de bonnes idées permettant de mettre en adéquation la bonne gestion de son patrimoine avec des actes de générosité au profit des plus démunis. En voici un exemple simple et pourtant tellement méconnu : le don de titres en plus-values à des organismes reconnus d’utilité publique.

Lorsqu’un particulier cède des titres (actions, obligations, SICAV, FCP…) la plus-value réalisée est soumise au prélèvement forfaitaire unique au taux de 30 % (12,8 % d’impôt sur le revenu et 17,20 % de prélèvements sociaux). Il peut également réaliser des dons au profit d’associations lui permettant d’obtenir une réduction d’impôt de 66% (75% dans certains cas, avec des limites).

La stratégie présentée consiste à mêler les deux.

Dans le cadre d’un don à un organisme reconnu d’utilité publique, le particulier peut donner autre chose que de l’argent, par exemple des titres en plus-value. Il bénéficiera ainsi d’une exonération d’impôt de plus-value et d’un avantage fiscal équivalent au montant du don.

Attention, il convient de privilégier une réduction d’impôt sur le revenu. Dans le cas d’une réduction d’IFI (Impôt sur la Fortune Immobilière), les plus-values resteront imposables.

Exemple chiffré

Don à un organisme reconnu d’utilité publique de 30 000 € de titres, achetés 10 000 €.

Economie d’impôt de plus-value : 6 000 € (30% de 20 000 €)

Réduction d’impôt : 19 800 € (66% de 30 000 €)

« Gain » total d’impôt : 25 800 € (19 800 € + 6 000 €)

Effort réel du donateur, hors investissement initial : 4 200 € (30 000 € – 25 800 €)

Est-ce que je peux profiter du régime des impatriés ?

Le régime des impatriés permet de profiter de certains avantages fiscaux pour les non-résidents, devenant résidents fiscaux français, et qui bénéficient d’un complément de rémunération d’un employeur ou d’une prime d’impatriation pour les faire venir en France.

Ce dispositif a pour objectif d’aider les entreprises françaises à recruter des cadres de hauts niveaux afin de soutenir les sociétés et leur développement.

Conditions d’éligibilité

L’ensemble des conditions suivantes sont à respecter pour que le dispositif soit applicable :

- Le salarié ou le dirigeant recruté ne doit pas avoir été domicilié fiscalement en France au cours des 5 années précédant l’entrée en fonction. De plus, le domicile fiscal ne doit être établi en France qu’après la prise de fonction dans un délai raisonnable. Si l’installation prend un peu de temps et déborde sur l’année civile suivante, le nouveau contribuable pourra demander à bénéficier du régime, à partir du moment où il est réellement installé en France. Une personne s’installant en France (ou sa famille), avant la prise de poste, ne pourra pas bénéficier du régime.

- La personne recrutée doit avoir été « chassée » par son nouvel employeur (ainsi il ne faut pas que la personne ait cherché activement un emploi en France). Ne sont donc concernés que les salariés et dirigeants qui ont été recrutés à l’étranger et qui y occupaient d’ores et déjà un poste (salarié ou indépendant). Sont également concernés les étudiants s’il s’agit d’un premier emploi. Les mobilités intragroupes vers la France sont éligibles.

- Le salaire perçu par l’impatrié doit, après exonération de la prime d’impatriation, être au moins égal au salaire de référence d’un salarié non impatrié pour le même poste. La prime d’impatriation doit apparaître distinctement dans le contrat de travail. Soit le montant est clairement indiqué, soit son calcul est réalisable sur la base de critères objectifs (pourcentage d’une rémunération de base, mise à disposition d’un logement…). Pour les embauches externes uniquement, la prime peut être évaluée forfaitairement. Dans ce cas elle est réputée égale à 30% maximum de la rémunération totale. Ce droit est étendu à compter du 16 novembre 2018 pour les rémunérations à partir du 1er janvier 2019 aux mobilités intragroupes.

Durée du dispositif

Si la prise de fonction/l’impatriation a lieu :

- Avant le 6 juillet 2016 : la durée du régime, en plus l’année en cours, est de 5 ans.

- Après le 6 juillet 2016 : la durée du régime, en plus l’année en cours, est de 8 ans.

Avantages fiscaux

Les bénéficiaires du régime sont exonérés d’impôt sur le revenu pour :

- Le supplément de rémunération lié à l’expatriation. Il est possible d’opter pour une évaluation forfaitaire, même si la prime est clairement prévue dans le contrat de travail. La prime est réputée être égale à 30% de la rémunération nette totale, mais le salaire perçu doit être comparé à un salaire de référence et seule la part excédant ce salaire de référence sera exonérée.

- La part de rémunération issue de l’activité professionnelle effectuée à l’étranger.

Enfin, les impatriés bénéficient d’une exonération de 50% si, sont de source étrangère les :

- Revenus de capitaux mobiliers (dont le paiement est assuré par une personne établie hors de France (hors États et Territoires Non Coopératifs en matière fiscale ou pays ne disposant pas de convention).

- Produits de la propriété intellectuelle ou industrielle.

- Gains de cession de valeurs mobilières et de droits sociaux.

Cette exonération de 50% ne s’applique pas aux prélèvements sociaux.

Enfin, un contribuable n’ayant pas été fiscalement imposé en France au cours des cinq dernières années civiles précédant celle du retour en France du foyer fiscal, n’est imposable à l’IFI (Impôt sur la Fortune Immobilière) que sur l’immobilier taxable situé en France. Cette exonération n’est que de cinq ans, même pour les contribuables qui bénéficient du régime des impatriés pendant 8 ans.

Plafonnement des avantages fiscaux

La prime d’impatriation et l’exonération, pour l’activité exercée à l’étranger, ne peuvent pas excéder 50% de la rémunération totale.

L’exonération seule, pour l’activité exercée à l’étranger, ne peut pas excéder 20% du salaire de référence.

Stratégies

Avant le retour en France, il peut être intéressant de mettre en place certaines mesures patrimoniales.

Réaliser ses plus-values sur les placements financiers détenus en France, en tant que non-résident, permet généralement de ne pas être fiscalisé sur cette opération, contrairement à un résident français. Un calcul précis selon le pays de résidence doit être effectué.

L’ouverture d’un contrat d’assurance-vie ou d’un compte-titres luxembourgeois permettront de profiter des avantages de l’exonération de 50% sur les revenus issus de ces placements en tant qu’impatrié, pendant 5 ou 8 ans en fonction de la date de son impatriation.

Ces stratégies sont à personnaliser et à étudier en détails selon la situation du futur contribuable français.

Faut-il rattacher ses enfants majeurs à son foyer fiscal ?

On ne fait pas des enfants pour l’avantage fiscal qu’ils nous procurent… mais après tout s’ils nous permettent de payer un peu moins d’impôt sur le revenu, prenons le temps de creuser le sujet.

Se poser la question de rattacher ou non un enfant majeur à son foyer fiscal, revient à se demander s’il vaut mieux choisir entre :

- bénéficier du quotient familial, c’est-à-dire le rattacher,

- profiter de la déduction fiscale issue du versement d’une pension alimentaire, c’est-à-dire le détacher.

Le mécanisme

D’une manière générale, si vous n’aidez pas (financièrement ou en nature) votre enfant majeur et qu’il n’a pas de revenus, vous n’avez aucun intérêt à le détacher de votre foyer fiscal. Vous bénéficiez ainsi de l’économie d’impôt générée par la demi-part fiscale qu’il vous procure. Cet avantage est plafonné par le quotient familial limitant votre gain à 1 570 € par demi-part.

Dans le cas contraire, si vous versez une pension alimentaire à un enfant avec pour conditions :

- une limite annuelle de 5 959 €,

- qu’il en ait réellement besoin pour assurer son train de vie,

Il peut devenir intéressant de le détacher du foyer fiscal. Si vous hébergez cet enfant, vous pouvez déduire 3 542 € sans justificatif. Vous pouvez même aller jusqu’à 5 959 € si les dépenses sont réelles (justifiables) et si elles ne concernent pas le logement et la nourriture qui sont compris dans le forfait de 3 542 €.

C’est à ce moment précis qu’il va falloir sortir la calculatrice.

Dans le cas d’enfants rattachés au foyer fiscal, le gain issu du plafonnement familial est limité à 1 570 € par demi-part (pour les deux premiers enfants). A partir du troisième enfant rattaché, chaque enfant compte pour une part fiscale, l’avantage est donc plafonné à 3 140 €.

Ce gain fiscal est à comparer au gain issu de la déduction fiscale liée à une pension alimentaire versée. La pension va venir en déduction des revenus imposables. Afin de calculer l’avantage fiscal, il convient de multiplier sa tranche marginale d’imposition (11%, 30%, 41% ou 45%) par la pension déductible. Le résultat est alors à comparer à l’économie d’impôt réalisée en gardant son enfant rattaché au foyer fiscal.

Afin de vérifier son calcul, se faire accompagner d’un professionnel ou réaliser une simulation sur le site impôts.gouv est impératif !

Pour rappel, si votre enfant est détaché du foyer fiscal, il devra réaliser sa propre déclaration de revenus et déclarer la pension alimentaire reçue (que ses parents déduisent) et les revenus issus de ses propres activités professionnelles. Les étudiants bénéficient néanmoins de l’exonération, dans une certaine limite, des rémunérations liées aux activités professionnelles réalisées dans le cadre de leurs études (stages et alternances) à hauteur d’un SMIC (18 473 € en 2020).

Faut-il investir en FIP, FCPI, FIP Corse ou Outremer pour défiscaliser son impôt sur le revenu ? Quels conseils pour sélectionner les meilleurs FIP, FCPI, FIP Corse et Outremer ?

Les produits de défiscalisation sont distribués par de nombreux acteurs : banques privées, cabinets de gestion de patrimoine et sociétés de gestion en direct.

Montage

Des sociétés de gestion créent des FIP et FCPI afin d’investir au capital de PME l’argent confié par les souscripteurs. Ces derniers deviennent alors propriétaires de parts des fonds dans lesquels ils investissent. Les gérants investissent selon une stratégie et des contraintes, connues au préalable par l’investisseur, et validées par l’AMF (Autorité des Marchés Financiers).

Les FIP et FCPI, en contrepartie d’une durée de blocage comprise entre 6 et 10 ans et d’un risque élevé de perte en capital, permettent d’obtenir une réduction d’impôt sur le revenu de 25% (depuis le 10 août 2020, 18% auparavant).

Les FIP, censés investir sur des régions identifiées, sont généralement moins risqués que les FCPI qui investissent sur des sociétés investissant une large part de leur chiffre d’affaires en recherche et développement. Le potentiel de gain est réel sur les FCPI. Sur les FIP, l’objectif est généralement de rendre à peu près le capital investi à terme.

Certains FIP sont spécialisés sur des zones géographiques que le gouvernement cherche à stimuler : la Corse et l’Outre-Mer. Afin de pousser l’épargne des Français vers ces placements, la réduction d’impôt est de 30% (depuis le 10 août 2020, 38% auparavant). Néanmoins, le nombre d’entreprises intéressantes pour des gérants sont plus faibles dans ces régions.

Attention tout de même, si vous obtenez une réduction d’impôt en contrepartie de votre investissement, c’est que vous investissez dans des sociétés qui présentent certaines caractéristiques. Les Sociétés de Gestion doivent respecter des critères de taille (bilan, chiffre d’affaires, salariés…) ou même de dépenses en recherche et développement (FCPI).

Ces FIP (Fonds d’Investissement de Proximité) et FCPI (Fonds Commun de Placement dans l’Innovation) ne sont pas à confondre avec les FPCI (Fonds Professionnels de Capital Investissement), FCPR (Fonds Commun de Placement à Risque) ou FPS (Fonds Professionnel Spécialisé) qui ne donnent aucun avantage fiscal mais permettent d’aller chercher de la plus-value à terme.

Fiscalité

Investir « one shoot » permet d’obtenir une réduction d’impôt de 25% ou 30% l’année suivant l’investissement.

Des plafonds d’investissements sont prévus pour chacune des catégories.

| Plafonds d’investissement | Investisseur seul | Couple |

| FIP | 12 000 € (réduction 3 000 €) | 24 000 € (réduction 6 000 €) |

| FCPI | 12 000 € (réduction 3 000 €) | 24 000 € (réduction 6 000 €) |

| FIP + FCPI | 24 000 € (réduction 6 000 €) | 48 000 € (réduction 12 000 €) |

| FIP Corses | 12 000 € (réduction 3 600 €) | 24 000 € (réduction 7 200 €) |

| FIP Outre-Mer | 12 000 € (réduction 3 600 €) | 24 000 € (réduction 7 200 €) |

Les plafonds des FIP Corses et des FIP Outre-Mer sont indépendants des autres plafonds.

Attention, ces réductions d’impôt entrent dans le plafonnement des niches fiscales à 10 000 €.

Seuls les prélèvements sociaux (17,2%) seront dus sur les plus-values à la sortie.

Il s’agit d’une réduction d’impôt et non pas d’un crédit (ce dernier donnant lieu à un remboursement de l’administration fiscale). Si vous n’avez pas d’impôt à effacer, la réduction sera perdue.

Sélectionner les meilleurs FIP / FCPI

Comme toujours, il est important de s’intéresser à la société de gestion. Sont à étudier : son ancienneté, la stabilité des gérants, la composition du capital et sa capacité à liquider totalement les fonds passés, une fois la fin de l’engagement de conservation atteint, tout en créant de la performance.

L’équipe de gestion et son parcours est déterminante pour décider dans quel fonds investir.

Nous choisissons prioritairement des sociétés dans lesquelles les gérants sont investis dans leurs fonds, ont des parts de la société de gestion et ont une rémunération liée à la performance (Carried Interest). Ce dernier mécanisme permet d’aligner les intérêts des gérants sur ceux des investisseurs, puisque ces derniers ne toucheront une rémunération variable (un bonus) que si le fonds atteint une certaine performance.

Nous apprécions des sociétés tels que’IdInvest, NextStage ou encore iXO Private Equity.

Stratégie patrimoniale

Si vous souhaitez mettre en place ce type d’investissement, nous vous conseillons de diversifier les types de fonds (FIP/FCPI), les sociétés de gestion et les zones géographiques.

Mêler des fonds pour aller chercher de la défiscalisation (FIP Corse et Outremer) avec des fonds pour préserver le capital (FIP) et des fonds pour aller chercher de la performance (FCPI) permet de diversifier le risque tout en profitant d’un avantage fiscal.

Points d’attention

Nous vous rappelons que les frais de gestion sont élevés, comme souvent en Private Equity (souvent au-delà de 3%). Ces frais sont liés à l’analyse de multiples dossiers de sociétés non cotées, mobilisant ainsi des équipes nombreuses. Ils sont prélevés directement sur la valeur de la part.

Le risque en capital pris par les investisseurs est important pour un avantage fiscal limité à 25% ou 30%.

La durée de blocage est longue : 6 à 10 ans selon les fonds.

Le risque d’illiquidité est réel sur les FIP (Fonds d’Investissement de Proximité) puisque ceux-ci investissent sur de petites sociétés régionales. Un gérant mettant du temps à liquider son fonds impactera nécessairement son Taux de Rendement Interne.

Notre avis

Notre avis est très réservé sur ce type de placement même depuis l’augmentation, en août 2020, de la réduction d’impôt sur les revenus de 18% à 25%. La défiscalisation ne doit pas être au centre d’une stratégie patrimoniale. Nous préférons grandement agir sur l’assiette de l’impôt que sur l’impôt lui-même, dans le but de mettre en place des stratégies plus durables.

Qu’est-ce que le système du lissage de l’impôt sur le revenu ? Un mécanisme adapté à la fiscalité des auteurs, des sportifs et des artistes

Les revenus des sportifs et artistes peuvent très fortement évoluer au cours de leur carrière.

Le tube de l’été, ce n’est pas tous les ans…

C’est pour atténuer l’effet de la progressivité de l’impôt sur le revenu, pour ces contribuables particuliers, que l’Etat a créé un système permettant de calculer un revenu moyen sur trois ou cinq ans. Cela évite à un contribuable, ayant peu de revenus puis assistant à une forte hausse de ceux-ci de se retrouver immédiatement fortement fiscalisé.

L’intérêt principal pour le contribuable est de bénéficier des tranches d’impositions inférieures du barème progressif. Si l’activité est en croissance, il est d’autant plus intéressant d’opter pour ce système en début de carrière (ou de rémunération tout du moins).

Le mécanisme

Les revenus vont être moyennés (lissés) sur 3 ans ou 5 ans. Attention, le choix de la période est irréversible. L’option devra être révoquée lorsque la carrière évolue, et surtout, lorsque les revenus baissent d’une manière pérenne.

Ce mécanisme dépend de l’article 100 bis et 84 A du CGI. Il n’est pas à confondre avec le régime des revenus exceptionnels ou différés (quotient). L’option pour ce système est à indiquer, en mention expresse, dans la déclaration de revenus. S’il s’agit de la première année au cours de laquelle une déclaration 2035 est déposée, nous vous rappelons qu’il est nécessaire d’adhérer à un CGA (Centre de Gestion Agréé).

Les particuliers éligibles

Les contribuables concernés par ce dispositif sont ceux possédant des revenus irréguliers, issus de la production littéraire, scientifique, artistique ou de la pratique d’un sport. Sont donc concernés les : auteurs, musiciens, chanteurs, chefs d’orchestre, metteurs en scène, sportifs professionnels ou amateurs.

Attention, n’entrent pas dans ce dispositif : les mannequins, les entraîneurs d’équipes sportives ou les personnes touchant des revenus issus des contrats publicitaires ou des parrainages.

Prudence tout de même aux limites du lissage, qui doivent être correctement appréhendées. Si l’imposition est limitée lors de la mise en place, les effets se font ressentir sur plusieurs années, impliquant de provisionner le paiement d’un impôt complémentaire sur les années suivantes.