Quels sont les bons réflexes à avoir sur un contrat d’épargne retraite ?

De nombreux épargnants sont déçus par le montant de la rente servie à la retraite. C’est parce que la stratégie patrimoniale a été mal définie à la base. Il est important de rappeler qu’il ne s’agit pas de simples produits de défiscalisation mais bien d’une épargne retraite très long terme, à liquider en rente viagère (Quelle rente viagère choisir sur un contrat d’épargne retraite ? PER, PERP, Madelin…) lorsque l’on a besoin de revenus complémentaires à la retraite. Liquider son plan quand on devient dépendant peut avoir du sens face à la hausse des charges.

Exemple :

Pour un capital constitué de 50 000 € converti en rente à 100% à l’âge de 65 ans, sans réversion, le simulateur d’un assureur indique une rente viagère de 150 € par mois, à laquelle il convient de retirer les prélèvements sociaux (140 € par mois nets de prélèvements sociaux) puis la fiscalité qui dépend des revenus du foyer fiscal.

Optimiser ses contrats retraite

Pour maximiser l’effet de ces contrats :

- Il est intéressant de ne verser que si sa tranche marginale d’imposition est élevée. Ainsi, l’effort d’épargne sera minoré par la déduction fiscale obtenue.

Poursuivons l’exemple :

Pour un contribuable fiscalisé sur une tranche marginale d’imposition à 41%, un versement PER (Plan Epargne Retraite) de 10 000 € permettra de « retirer » cette somme de ses revenus. L’économie d’impôt est donc de 4 100 € (41% * 10 000 €). Son effort réel d’épargne est ainsi de 5 900 € (10 000 € – 4 100 €). Pour 50 000 € constitués, son effort d’épargne est donc de 29 500 €. Soit un peu plus de 16 ans pour récupérer son effort d’épargne brut de fiscalité (29 500 € / 150 € / 12 mois), c’est-à-dire à 81 ans pour un épargnant ayant liquidé le contrat à 65 ans.

- Il faut profiter de l’effet de levier fiscal. Derrière ce terme un peu barbare se cache le point le plus important des contrats d’épargne retraite.

Poursuivons l’exemple :

En reprenant le cas précédant, l’épargnant pourra placer sur un PER les 50 000 €, alors que son effort réel d’épargne est de 29 500 €. Les 50 000 € placés sur un support offensif (il s’agit d’épargne retraite donc d’un horizon de placement long permettant de supporter la volatilité) ayant un objectif de rendement net annuel de 5%, généreront en 10 ans un capital d’un peu plus de 80 000 €. La rente servie mensuellement, avec les mêmes hypothèses que la première simulation ci-dessus, sera alors de 245 €. Soit un peu plus de 10 ans pour récupérer son effort d’épargne brut de fiscalité (29 500 € / 245 € / 12 mois), c’est-à-dire à 75 ans pour un épargnant ayant liquidé le contrat à 65 ans.

Il convient donc, afin d’optimiser son épargne retraite, de donner le temps à son capital de fructifier sur des supports offensifs, en profitant de l’horizon d’investissement long inhérent à l’épargne retraite (à condition d’accepter un risque élevé en capital). Faire des versements importants les dernières années d’activité sur des supports d’épargne retraite n’est pas optimal ; mieux vaut privilégier des versements mensuels programmés.

Nous vous conseillons à ce sujet de lire l’article “Pourquoi mettre en place des versements mensuels programmés sur un investissement offensif (volatilité élevée) ?) sur une période longue.”

Bien choisir son contrat retraite

Outre les fonds et les coûts, chaque assureur propose une souplesse plus ou moins importante dans les choix de rente (Quelle rente viagère choisir sur un contrat d’épargne retraite ?) et dans les possibilités de sorties en capital (en une seule, en plusieurs fois… ?).

Il convient ainsi de particulièrement étudier ces critères avant de choisir votre contrat retraite.

Protéger son conjoint ou un autre de ses proches

Une réflexion est à mener sur le fait de désigner ou non un réservataire à son PER ; le PER dispose d’une clause bénéficiaire (comme un contrat d’assurance-vie). En cas de décès de l’assuré, le réservataire recevra tout ou partie de la rente (0% à 100%, certains assureurs limitent toutefois à 60% maximum).

Attention, désigner un réservataire impliquera une baisse de la rente servie.

Quelle rente viagère choisir sur un contrat d’épargne retraite ? PER, PERP, Madelin…

Une rente viagère est calculée sur la base de la valeur du contrat au jour de la conversion en rente, en fonction de l’âge de l’assuré et donc de son espérance de vie. La table de mortalité servant de base à ce calcul est fixée, soit au moment de la souscription du contrat (les contrats Madelin anciens sont particulièrement favorables), soit au moment de la conversion en rente (le cas pour la grande majorité des contrats).

Options de rente

Lors de la conversion en rente du capital, les assurés doivent choisir entre plusieurs options. Selon les assureurs, ces rentes portent des noms différents et, certains contrats peuvent ne pas proposer toutes les options ci-dessous :

- La rente classique : assure un montant tout au long de la vie. Cette rente va croître selon un taux technique (protection du pouvoir d’achat face à l’inflation).

- La rente doublée : permet de percevoir pendant 5 ans une rente d’un montant double du montant calculé pour une rente classique. Au-delà, celle-ci sera logiquement inférieure au montant d’une rente classique. Cette option est à conseiller aux assurés souhaitant récupérer le plus rapidement possible leur effort d’épargne.

- La rente croissante : sera minorée les premières années avant d’être majorée à partir d’un certain âge (souvent 85 ans). Cette option est à conseiller aux épargnants souhaitant se prémunir contre l’augmentation du train de vie des personnes âgées et très âgées (surtout en cas de dépendance).

- La rente avec Annuités Certaines : permet d’assurer le service de la rente sur une période donnée (généralement 15 ans), même en cas de décès, à un bénéficiaire désigné. Cette option permet de s’assurer de retrouver son effort d’épargne. Au-delà de cette période garantie, en cas de décès, les règles traditionnelles de la rente viagère s’appliquent.

Réversion

Afin de protéger son conjoint ou tout autre personne, il est possible de désigner un réservataire.

La réversion permet de désigner un bénéficiaire (le réservataire) en cas de décès pour tout ou partie de la rente (0% à 100%, certains assureurs limitent toutefois à 60% maximum). Une réversion peut être combinée à la plupart des options présentées ci-dessus.

Attention tout de même, désigner un réservataire impacte négativement le montant de la rente servie. Plus le réservataire est jeune, plus l’impact négatif sera élevé. Inutile donc de désigner un enfant…

Sortie en capital

Selon les types de contrats, il est possible ou non de récupérer une partie en capital en lieu et place d’une rente. Il ne faut pas perdre de vue tout de même qu’il s’agit bien de contrats d’épargne retraite qui ont vocation à être récupérés à la retraite sous la forme d’une rente viagère. Vous pouvez néanmoins :

- Récupérer 80% de l’épargne en rente et 20% en capital pour les PERP (Plan Epargne Retraite Populaire).

- Choisir entre rente et capital selon les souhaits de l’assuré pour les PER (Plan Epargne Retraite).

Depuis 2021, si la rente est inférieure à 110 € mois sur un PERP ou un PER (40€ précédemment) alors la sortie en capital à 100% est possible.

Les contrats Madelin sont nécessairement à récupérer en rente viagère et peuvent présenter des tables de mortalité anciennes intéressantes à préserver. En cas de décès de l’assuré dans les premières années de la rente viagère, celui-ci perdra probablement de l’argent puisque la rente servie sera inférieure à l’effort d’épargne ayant permis de constituer le capital.

Est-il possible d’ouvrir un PER (Plan Epargne Retraite) pour un mineur ?

Fin du Plan Epargne Retraite pour les mineurs

Attention, à compter du 1er janvier 2024 il ne sera très certainement plus possible d’ouvrir un PER pour un mineur ou de réaliser de nouveaux versements sur les PER de ses enfants déjà ouverts. C’est ce que prévoit, en effet, le projet de loi de finances pour 2024 ; le gouvernement estimant vouloir « limiter les comportements d’optimisation fiscale liés à la déductibilité des versements volontaires de l’assiette de l’impôt sur le revenu ».

Effectivement, le PER (Plan Epargne Retraite) a pu voir son usage détourné et a pu permettre de répondre à deux objectifs patrimoniaux différents, celui de :

- Bloquer des sommes, y compris à la majorité de ses enfants, jusqu’à principalement l’achat de la résidence principale ;

- Réduire la pression fiscale des parents (réduction de la base taxable, dans une certaine limite, avec les versements effectuées sur les PER des enfants rattaché au foyer fiscal des parents).

Que faire des PER de mineurs déjà ouverts ?

Pour les PER enfants déjà ouverts, jusqu’au 18 ans du titulaire, il ne sera plus possible d’effectuer de nouveaux versements dessus, les contrats sont dit « gelés », jusqu’à leur majorité.

Bercy a indiqué qu’il sera toutefois possible de clôturer ces PER et de transférer les fonds sur un PEAC (Plan d’épargne avenir climat). Les modalités sont à suivre.

Notre avis

Sauf grande surprise, cette proposition sera validée par la Loi de finances pour 2024.

Le PER pour un mineur c’est fini, mais pensez à ouvrir pour vos enfants dès 2024 un Plan d’épargne avenir climat. En effet, le PEAC devrait être le nouveau produit d’épargne phare dédié aux moins de 21 ans. En contrepartie de placements « verts », les titulaires bénéficient d’une fiscalité très avantageuse à la sortie des fonds (mais contrairement au PER les parents ne bénéficieront pas de déduction des versements volontaires sur le revenu imposable du foyer fiscal).

Afin de défiscaliser mon impôt sur les revenus, faut-il investir en Pinel ? Comment éviter les arnaques ?

Investir en Pinel est un sujet qui fait beaucoup (trop ?) parler de lui. On ne compte plus les articles et les pubs abusives, voire même mensongères, s’accumulant sur internet.

Les bons réflexes à avoir

Remettons, tout d’abord, le Pinel à sa place. Il s’agit d’un outil, parmi beaucoup d’autres, qui est à ranger dans la catégorie des investissements immobiliers de long terme. Celui-ci permet d’obtenir une réduction d’impôt sur le revenu selon la durée de l’engagement de location : 6 ans ou 9 ans. Le locataire doit respecter certaines conditions : faire du logement sa résidence principale et que ses revenus ne dépassent pas un certain plafond défini par la loi.

Attention, c’est probablement là que le premier malentendu commence…

Investir en immobilier et investir en Pinel doivent avoir les mêmes fondamentaux : l’emplacement avant tout, le prix, le potentiel et le rendement locatif… La défiscalisation ne doit être qu’une cerise sur le gâteau ! Il convient d’analyser le bien à acheter comme un bien immobilier traditionnel.

S’il convient à notre stratégie : on investit.

S’il ne convient, on laisse passer. La carotte fiscale ne doit pas faire passer un bien moyen avec trop de défauts pour une affaire convenable. Environ un million de ventes immobilières sont réalisées chaque année, d’autres opportunités se présenteront.

Les pièges à éviter

Nombre de promoteurs peu scrupuleux ont identifié l’engouement sur les investissements Pinel et alimentent les recherches par de gros budgets publicité. Surtout, renseignez vous précisément sur les prix du neuf dans la zone où le programme est proposé pour le comparer. Payer un programme trop cher n’a généralement pas de justification, hormis qu’un bien neuf et clé en main aura toujours un coût un peu plus élevé qu’un bien dans l’ancien.

La zone doit être attractive pour les locataires. L’emplacement est primordial, comme pour tout investissement immobilier. Attention, si vous n’arrivez pas à louer votre bien dans un délai de 12 mois l’avantage fiscal sera repris et vous vous retrouverez avec un bien déprécié, parfois invendable et un crédit à rembourser… le début de gros ennuis.

Nous conseillons pour évaluer prudemment la rentabilité d’un programme, de calculer les rendements sans prendre en compte les réévaluations de loyers et/ou du foncier. Vous achetez du neuf, donc plus cher que de l’ancien. Le bien mettra probablement plusieurs années avant de commencer à se valoriser. Attention donc, aux simulations trompeuses de certains promoteurs et certains revendeurs. En outre s’il y a beaucoup de biens en Pinel au même endroit, construits au même moment, il y aura probablement beaucoup de biens à la location au même endroit, puis à la revente et au même moment dans 9 ans, à la fin de l’engagement de location…

Enfin, le Pinel génère des revenus fonciers qui seront fiscalisés. Attention à ne pas oublier l’aspect de fiscalité complémentaire qui sera créée par ce nouveau revenu foncier, en particulier lorsque la réduction d’impôt sera terminée.

Réduction d’impôt pour le Pinel Classique

| Date de signature notariée ou du permis de construire | Jusqu’au 31 décembre 2022 | Du 1er janvier 2023 au 31 décembre 2023 | Du 1er janvier 2024 au 31 décembre 2024 |

| Engagement de location de 6 ans | 12 % | 10.5 % | 9 % |

| Engagement de location de 9 ans | 18 % | 15 % | 12 % |

Réduction d’impôt pour le Pinel +

| Date de signature notariée ou du permis de construire | Jusqu’au 31 décembre 2024 |

| Engagement de location de 6 ans | 12 % |

| Engagement de location de 9 ans | 18 % |

Le Pinel + impose le respect de normes :

- de confort (surface minimale selon le type de bien, espace extérieur privatif, ouverture sur l’extérieur),

- environnementales (Norme RE2020 et classe énergétique A).

Actualités

A partir de 2021, les logements individuels ne seront plus éligibles au Pinel. Les maisons sortiront en conséquence du champ du dispositif. Seuls les logements situés dans un bâtiment d’habitation collectif, les appartements donc, seront éligibles au dispositif.

Le Pinel vit peut-être ses dernières années. En effet, la politique de la ville semble se recentrer sur les centres-villes, qui progressivement sont abandonnés par leurs habitants surtout dans les villes de taille moyenne, et qui se paupérisent de plus en plus. C’est pour répondre à cette problématique que le dispositif Denormandie a été créé. Nous prenons le pari que dans quelques années il remplacera le dispositif Pinel, qui concerne des logements neufs implantés surtout en périphérie des villes.

De plus, le dispositif Denormandie est plus écologique que le Pinel car il est beaucoup moins polluant de rénover des bâtiments existants que d’en construire de nouveaux.

Notre avis

Vous l’aurez compris, à la lecture de ces informations, il est nécessaire d’être particulièrement prudent avec les investissements Pinel. Il faut être très sélectif et la réduction d’impôt ne peut pas constituer un critère central de choix. Il vaut souvent mieux choisir de créer un revenu moins fiscalisé avec des SCPI (Société Civile de Placement Immobilier) étrangères ou un investissement LMNP (Loueur Meublé Non Professionnel), par exemple, plutôt que de chercher à payer moins d’impôts.

Comment vendre la nue propriété d’un bien immobilier ?

Vendre la nue-propriété d’un bien immobilier permet de recevoir immédiatement une somme significative, pour financer un projet, sans pour autant renoncer à s’en servir ou à percevoir les revenus locatifs. Cette opération s’apparente à un viager sans rente (aussi appelé « bouquet unique ») et concerne des patrimoines développés, généralement éloignés des vendeurs traditionnels en viager et qui veulent percevoir une rente.

Notre cabinet conseille et accompagne les vendeurs de nue-propriété dans le cadre d’un projet patrimonial. Vous pouvez tout à fait nous contacter pour que nous étudiions un bien et réalisions gratuitement une première évaluation.

Vendre sa nue-propriété

L’objectif est de réaliser une vente en nue-propriété avec réserve d’usufruit. A cet effet, un expert indépendant valorisera le bien pour déterminer la valeur de l’usufruit et de la nue-propriété (pleine propriété = usufruit + nue-propriété). Cette expertise est à la charge de l’acheteur.

La valorisation dépendra de trois facteurs :

- La valeur du bien en pleine propriété ;

- La valeur locative du bien (permettant de calculer la valeur de l’usufruit viager) ;

- L’âge de l’usufruitier (permettant de calculer la valeur de l’usufruit viager).

Une fois la valorisation effectuée par l’expert et acceptée par le vendeur, il conviendra de rédiger un compromis (couramment appelé promesse de vente) avant l’acte définitif qui se déroulera devant notaire, comme une vente immobilière traditionnelle. Les diagnostics habituels pour une vente immobilière, à la charge du vendeur, sont également à fournir.

Le vendeur de la nue-propriété continuera à utiliser, comme auparavant, le bien immobilier. Si le bien est loué, il continuera de percevoir les revenus fonciers. Il sera toujours redevable de la taxe foncière et en charge de l’entretien. L’acheteur de la nue-propriété ne sera en charge que des gros travaux (toitures, murs, clôtures…).

Typologie de biens et de vendeurs concernés

La vente en viager concerne généralement des personnes d’environ 75 ans, vendant un bien d’une valeur moyenne comprise entre 250 000 € et 300 000 €, afin de disposer d’une rente pour compléter leur retraite. Peu de transactions dépassent les 500 000 € par manque de vendeurs mais également d’acheteurs.

La vente de la nue-propriété que nous évoquons concerne une clientèle plus patrimoniale, âgée de 70 à 90 ans, généralement sans enfant, qui souhaite recevoir une somme pour financer des projets de vie : résidence secondaire, voyages, aider des proches ou des associations, investissements financiers…

En gestion de patrimoine, nous allons nous intéresser généralement à :

- des biens immobiliers (maisons, appartements ou immeubles) situés dans des métropoles ou des stations balnéaires dynamiques

- d’une valeur comprise entre 400 000 € et plusieurs millions d’euros ;

- libres (résidences principales ou secondaires) ou loués ;

- vendus par des particuliers de plus de 70 ans.

Il est nécessaire pour cette typologie d’actifs de faire appel à des fonds d’investissement spécialisés. En effet, des particuliers n’achèteront pas ce type de viager à cause du versement initial important nécessaire pour acquérir la nue-propriété (bouquet unique) et de l’horizon d’investissement potentiellement long (parfois plus de 20 ans).

C’est sur la recherche de ces acquéreurs de nues propriétés spécifiques que notre cabinet a une véritable plus-value, grâce à son réseau d’investisseurs professionnels (fonds d’investissements spécialisés).

Faut-il investir en immobilier avec le dispositif Pinel-Denormandie ? Qu’en penser et comment en profiter au mieux ?

L’amendement dit « Denormandie » est une extension du Pinel. Ce dispositif a pour objectif de stimuler la rénovation des quartiers anciens, dégradés dans le centre-ville de certaines communes. On le voit de plus en plus, beaucoup de centres-villes de localités de tailles moyennes se paupérisent, se détériorent et perdent progressivement de leur attrait, tant pour des habitants potentiels que pour les petits commerces. C’est fort de ce constat que ce dispositif a été mis en place.

Il faut investir en Denormandie comme on investit en immobilier en général, en faisant donc bien attention aux recommandations de base pour cette typologie d’actifs. Une analyse détaillée du bien et du dispositif est donc à mener.

Points communs avec le Pinel

Il s’agit d’un dispositif très proche du Pinel puisqu’il s’agit d’une extension de celui-ci. Les taux de réduction (12%, 18% ou 21%) selon l’engagement de location (6 ans, 9 ans ou 12 ans) sont les mêmes, tout comme le plafond annuel d’investissement de 300 000 € qui est commun aux deux dispositifs. A noter : la réduction d’impôt compte dans le plafonnement des niches fiscales.

Le coût au m² de surface habitable ne doit pas dépasser 5 500 €. Un plafond de loyer au m² est appliqué selon la zone du bien : A bis, A, B1 ou B2. En outre, selon la zone du bien, le revenu fiscal du locataire ne doit pas dépasser certains plafonds réglementaires.

Le logement doit être loué dans l’année suivant l’achèvement de l’immeuble ou son acquisition. Il doit également être loué à titre de résidence principale à une personne physique n’appartenant pas au foyer fiscal du propriétaire.

Conditions

L’acquisition doit avoir lieu entre le 1er janvier 2019 et le 31 décembre 2023.

Les logements doivent être anciens et faire l’objet d’une rénovation dont les travaux représenteront au moins 25% du coût total de l’opération (achat tous frais d’acquisitions compris + travaux). Les locaux transformés en usage d’habitation sont également concernés. Les travaux doivent être terminés, au plus tard, le 31 décembre de la 2ème année suivant l’acquisition.

Seules certaines communes sont éligibles. Elles doivent nécessiter une importante réhabilitation de l’habitat ou être labellisées « Cœur de Ville » ou encore être dans le cadre d’une opération de revitalisation de territoire. La liste détaillée des communes est disponible sur Légifrance et plus précisément avec le lien suivant : https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000038273001#LEGISCTA000038281074

Travaux éligibles à la quote-part de 25%

Les travaux doivent permettre de créer des surfaces habitables nouvelles à partir de l’existant (combles, greniers, garages) ou d’améliorer la performance énergétique du logement de 30% minimum. Dans le cas contraire, au moins deux des travaux suivants doivent être réalisés :

- Isolation de la toiture.

- Isolation des murs donnant sur l’extérieur.

- Isolation de parois vitrées donnant sur l’extérieur.

- Systèmes de chauffage.

- Système de production d’eau chaude sanitaire.

Seuls les professionnels certifiés RGE (Reconnu Garant pour l’Environnement) peuvent réaliser les travaux. Le particulier ne peut donc pas réaliser les travaux lui-même. En outre, les travaux ne seront pas éligibles si le particulier achète lui-même les matériaux et les fait installer par une entreprise.

Le contribuable doit conserver les factures émises, par l’entreprise ayant réalisé les travaux, et avoir la capacité de produire un diagnostic de performance énergétique effectué par une personne agréée.

Obligations déclaratives

Les déclarations à réaliser sont les mêmes que pour un Pinel. Se rajoute, tout de même, l’obligation de joindre une note à la déclaration d’impôt sur le revenu récapitulant les travaux réalisés et le montant.

Si un local a été transformé en logement, une copie de la déclaration d’achèvement des travaux (avec attestation de la réception en mairie), ainsi qu’une note précisant la nature de l’affectation précédente du local sera à joindre à la déclaration d’impôt sur le revenu.

Actualité

Le Denormandie a été amélioré en 2020. L’ensemble des communes éligibles à ce dispositif sont à présent concernées sans distinction centre-ville / périphéries. Nous prenons le pari qu’à terme la politique de la ville continuera à s’orienter vers la rénovation et que progressivement le dispositif Denormandie remplacera le Pinel.

Notre avis

Nous sommes défavorables aux stratégies d’investissement immobilier ayant pour unique objectif de réduire l’impôt sur les revenus. Les biens sont généralement chers et le montage au final peu rentable. Certains investissements réalisés soi-même ou certains programmes spécifiques méritent d’être étudiés si les objectifs patrimoniaux sont compatibles.

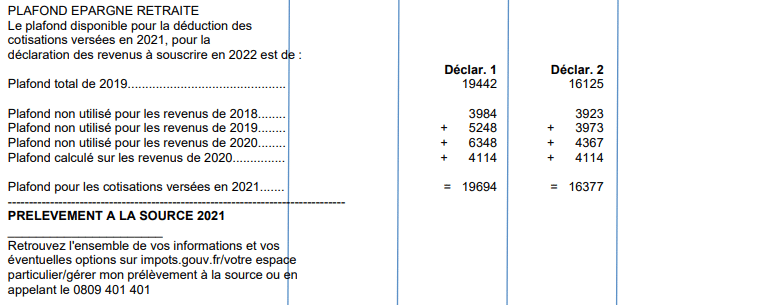

Pourquoi mon plafond de déduction d’épargne retraite n’apparaît pas sur mon avis d’imposition ?

Lorsqu’un épargnant s’intéresse à l’épargne retraite, la première étape consiste à examiner la dernière page de son avis d’imposition afin de savoir à quelle hauteur peut-il investir sur ce type de support.

Versements maximum PER 2021

Le montant investi sera déduit des revenus imposables. Même si ce tableau n’apparaît pas sur l’avis d’imposition, l’investisseur pourra déduire des versements. La base minimale est de 10% du PASS de l’année précédente. Les plafonds de l’année N, N-1, N-2 et N-3 se cumulent.

Le plafond n’apparaît pas pour les contribuables :

- Ne recevant aucun revenu professionnel (ou percevant une pension), sauf si des cotisations ont été déclarées au titre de l’année précédente.

- Ne cotisant pas et n’ayant pas eu d’impôt à payer l’année précédente.

- Ayant plusieurs personnes à charge dans leur foyer fiscal.

Faut-il racheter ses trimestres de retraite ? Comment connaître ses droits à la retraite ?

Racheter ses trimestres permet de ne pas subir de décote si, lors de la liquidation de la retraite, tous les semestres n’ont pas été cotisés afin d’obtenir le fameux taux plein.

Le calcul

Actuellement, pour un salarié, la retraite est calculée selon :

- Son revenu annuel moyen, en prenant en compte la moyenne des revenus d’activité des 25 meilleures années de votre carrière.

- Le taux (50% maximum / taux plein).

- Le nombre de trimestres cotisés (durée d’assurance) selon son année de naissance (durée d’assurance requise). Ce nombre varie entre 150 et 172 trimestres en fonction de l’âge de l’assuré.

Avoir eu ou élevé des enfants peut également impacter le calcul de la retraite.

Qu’est-ce qui peut être racheté ?

Quand on souhaite racheter un trimestre, il est possible de racheter :

- Le taux seul : qui est une atténuation de la décote mais qui n’augmente pas le nombre de trimestres acquis. Le rachat compte uniquement pour déterminer le taux qui sera appliqué au revenu annuel moyen.

- Le taux et la durée d’assurance : qui permettent de véritablement racheter des trimestres et d’augmenter le taux de calcul de la pension. Cette option est plus onéreuse.

Combien de trimestres puis-je racheter ?

Il est possible de racheter :

- Les années d’études supérieures à condition qu’elles aient été : validées avec un diplôme ou suivies dans une grande école ou dans une classe préparatoire (si admission validée).

- Les années dites incomplètes (moins de 4 trimestres validés) : chômage, temps partiel, stages…

Le rachat maximum est de 12 trimestres.

Prix du rachat

Le coût est calculé selon la moyenne annuelle des salaires et/ou revenus d’activités non-salariés des trois dernières années. Donc plus les revenus des trois dernières années sont hauts plus le coût est élevé.

Par ailleurs, plus le rachat est effectué tôt, moins celui-ci est cher. Attention tout de même au manque de visibilité. Le particulier achetant des trimestres ne connaît pas la législation qui sera en vigueur au moment de son départ en retraite, la date de son départ et l’âge qu’il aura. Peut-être travaillera-t-il plus longtemps que prévu rendant donc inutile le rachat de trimestres. C’est pour cette raison qu’il est généralement conseillé de procéder aux rachats de trimestre lorsque l’on est proche de la retraite.

Une réduction forfaitaire existe dans les 10 ans après la fin des études dans la limite de 4 trimestres : 670 € pour le taux seul / 1 000 € pour taux et durée d’assurance.

Pour connaître le prix d’un rachat de trimestre, vous pouvez vous connecter sur le site suivant : https://www.lassuranceretraite.fr/portail-info/home.html. Ce site permet également de demander son relevé de carrière tous régimes (résumé des droits acquis), d’estimer sa retraite, demander sa retraite et consulter les éventuels paiements reçus.

Fiscalement

Le montant du rachat est déductible du revenu global. Plus la tranche marginale d’imposition est élevée, plus l’effet fiscal sera efficace.

Que faire selon sa situation personnelle ?

Le rachat est intéressant si vous souhaitez partir à la retraite à partir de l’âge légal alors que vous n’avez pas cotisé suffisamment de trimestres.

Ne rachetez pas de semestres si vous prenez votre retraite à un âge permettant une retraite à taux plein. Pour rappel, il s’agit de l’âge légal augmenté de 5 ans donc 67 ans à ce jour (62 ans + 5 ans). Vous pourrez alors liquider votre retraite à taux plein quelle que soit la durée d’assurance acquise.

Quel contrat d’épargne retraite pour le chef d’entreprise ? Madelin ou PER (Plan Epargne Retraite) ?

La retraite est un sujet central pour les chefs d’entreprise. Leur carrière, parfois irrégulière avec des périodes passées sans cotiser, implique de se constituer un complément de revenus à la retraite. Il convient, au préalable, de se demander quel sera le montant de ses revenus à la retraite.

Le régime

Le chef d’entreprise peut être assimilé à un salarié et dépendra alors du régime général avec la CNAV (Caisse Nationale d’Assurance Vieillesse) et des caisses de retraite complémentaires. Cette situation concerne les gérants minoritaires ou égalitaires de SARL (Société à Responsabilité Limitée), les présidents de SA (Société Anonyme) et de SAS (Société Anonyme Simplifiée), ainsi que les dirigeants de SCOP (Société Coopérative de Production).

Si le chef d’entreprise est TNS (Travailleur non Salarié) : il dépendra du SSI (Sécurité Sociale des Indépendants), qui est l’organisme qui succède au RSI (Régime Social des Indépendants) depuis le 1er janvier 2018. Ce régime regroupe les gérants de SARL majoritaires, d’EURL (Entreprise Unipersonnelle à Responsabilité Limitée) et d’EI (Entreprises Individuelles). A noter : ce régime est assez peu protecteur pour la retraite et les pensions sont souvent faibles.

Contrats d’épargne retraite

Les contrats d’épargne retraite sont l’une des solutions, pour préparer la retraite du chef d’entreprise, mais ne doit pas en constituer le levier unique.

Le chef d’entreprise a le choix, à titre personnel, entre les PER et éventuellement les contrats retraite Madelin s’il en a souscrit un avant octobre 2020.

Le PER (Plan Epargne Retraite) présente des avantages face au Madelin :

- Il n’y a pas d’obligation de versements annuels.

- Le souscripteur peut récupérer en capital (tout ou partie) ses fonds à la retraite.

- Les possibilités de sortie anticipées sont plus nombreuses (acquisition de la résidence principale / expiration des droits à chômage du titulaire du plan y compris si démission ou rupture conventionnelle).

Sur le PER, comme sur le Madelin, il est possible de bénéficier d’une table de mortalité garantie au jour de la souscription.

Néanmoins, conserver son ancien Madelin peut être intéressant pour bénéficier d’anciennes conditions plus favorables que sur le PER :

- Table de mortalité garantie datant d’il y a plusieurs années.

- Taux techniques élevés.

- Taux garantis.

- Versements maximums plus élevés : (10 % x bénéfice imposable plafonné à 8 PASS de l’année N) + (15 % x bénéfice imposable compris entre 1 et 8 PASS de l’année N), soit une déduction maximum de 76 101 € pour les versements réalisés en 2021.

Pourquoi souscrire un PER ? (Plan d’Epargne Retraite)

Le PER (Plan d’Epargne Retraite) a été créé en 2019, afin de simplifier et regrouper les nombreux dispositifs d’épargne retraite existants. Derrière ce souhait louable de simplification, se cache pourtant un dispositif aux multiples facettes que nous allons tenter de résumer simplement.

Fonctionnement

Catégorie 1 : Le PER Individuel

Celui-ci remplace l’ancien PERP (Plan d’Epargne Retraite Populaire) et le Madelin.

Catégorie 2 : Le PER collectif

Il correspond à l’ancien PERCO (Plan d’Epargne pour la Retraite Collectif).

Catégorie 3 : Le PER obligatoire

Il est équivalent à l’article 83.

Chacune de ces catégories se découpent en compartiments différenciant les versements volontaires de l’épargnant, ceux issus de l’entreprise et les versements obligatoires. Ces compartiments définiront la fiscalité à la sortie du plan.

Tous les PER sont ouverts avec les 3 compartiments, aucun choix n’est à opérer en ce sens.

Investisseurs

Ce placement s’adresse aux actifs, de tout âge, souhaitant préparer leur retraite. L’épargne, versée volontairement par un assuré, est déductible des revenus imposables. Ainsi, ce type de placement ne s’adresse qu’aux contribuables dont la tranche marginale d’imposition est de 30%, 41% ou 45%. En dessous, l’intérêt d’un tel investissement sera faible.

Plafonds de versements / Hiérarchie fiscale selon les dispositifs

| Epargne retraite | Versement | Fiscalité |

| PER Obligatoire | Sommes exonérées dans la limite de 16% du PASS | |

| PER Collectif

(Versements par le salarié)

|

Intéressement, participation, abondement, droits inscrits en CET avec un maximum de 10 jours ou sommes correspondant à 10 jours de repos non pris.

|

Pour le titulaire du plan : sommes déductibles dans la limite de 8% du salaire brut (limité à 8 PASS), mais avec des prélèvements sociaux à 9,7%.

Pour l’entreprise : déductible fiscalement du résultat, pas de cotisations sociales. |

| PER Collectif

(Versements par l’employeur) |

Abondement, versement initial et périodique. | Pour le titulaire du plan : pas d’impôt sur le revenu, pas de cotisations sociales mais des prélèvements sociaux à 9,7%.

Pour l’entreprise : déductible fiscalement du résultat, pas de cotisations sociales, assujettis au forfait social. |

| PER Individuel | Versements à l’initiative du titulaire. | Sommes déductibles dans la limite de 10% du salaire net imposable (N-1). Si peu ou pas de revenus, un minimum de 10% du PASS est admis.

Cas particulier : les indépendants (TNS et professions agricoles) bénéficiant de la possibilité de verser 10% des revenus d’activité (retenus dans la limite de 8 PASS) ou 10% du PASS + majoration de 15%. |

Achat de résidence principale

La principale innovation du PER est de permettre de sortir pendant la phase d’épargne, afin d’acheter une résidence principale. L’objectif affiché est de stimuler l’épargne retraite, pour que l’achat à venir d’une résidence principale ne soit pas un obstacle à la création de cette poche.

Attention tout de même, dans ce cas précis, le montant du capital versé sera à rajouter à l’impôt sur le revenu et les intérêts fiscalisés au PFU (Prélèvement Forfaitaire Unique) de 30%.

Une stratégie intéressante peut être déployée avec les enfants du foyer fiscal, afin de leur créer une épargne pour leur future résidence principale. Nous vous conseillons la lecture de l’article “Est-il possible d’ouvrir un PER (Plan Epargne Retraite) pour un mineur ? Comment bloquer de l’argent pour un mineur et être sûr qu’il s’en servira pour acheter sa résidence principale ?”

Cas de sorties anticipées

L’épargne retraite peut être vue, également, comme une forme d’épargne de prévoyance, sans être pour autant à fonds perdus. En effet, les sommes versées sur un PER sont déblocables en cas de coups durs comme : le surendettement, l’invalidité, l’expiration des droits chômages ou la cessation d’activité non salariée ou encore le décès du conjoint.

Tous ces cas, qui constituent des situations extrêmes, permettent de débloquer les sommes d’un PER, afin de faire face au problème au moins sur le plan financier.

Horizon d’investissement long / Versements mensuels programmés

L’épargne retraite n’est satisfaisante que lorsqu’on lui laisse le temps de travailler. Les versements sont défiscalisés, mais la rente sera fiscalisée. Donc, aucun intérêt de souscrire et de verser des sommes importantes 2 à 3 ans avant sa retraite pour transformer en rente le capital constitué et les quelques intérêts accumulés, ce sera forcément une déception.

Nous vous conseillons de verser mensuellement une somme, pendant plusieurs années, et d’investir, si cela est cohérent avec votre profil de risque et votre stratégie patrimoniale, sur des supports offensifs.

Sortie en rente viagère du plan

A la sortie d’un PER, au moment du départ en retraite, ou plus tard si vous le décidez afin de maximiser la rente, vous pouvez choisir entre : du capital, une rente viagère ou un mix des deux selon vos besoins.

Vous pouvez choisir la forme de votre rente en fonction de votre stratégie patrimoniale : rente réversible pour protéger le conjoint, ou rente progressive pour s’assurer des revenus élevés en fin de vie si on cherche à faire face aux dépenses liées à la dépendance.